「BNPL」という決済手段があります。一見すると新しい仕組みに感じるかもしれませんが、実はこれは、昔から通信販売などで使われていた「後払い」の決済方法を、現代のニーズに合わせて進化させたものです。言わば決済のアップデート版です。

最近では、ECサイトやアプリ決済といったオンラインサービスの広がりとともに、より使いやすく、スピーディーに導入できるBNPLサービスが増えてきました。事業者にとっては売上拡大のチャンスにもなり、消費者にとっても柔軟な支払いが可能になるなど、双方にとってメリットがある仕組みとして浸透しつつあります。

とはいえ、「本当に便利なのか?」「他の決済手段との違いは?」「リスクはないのか?」といった疑問もあるでしょう。

本記事では、BNPLの基本的な仕組みからビジネスモデル、利用者・事業者それぞれのメリット・デメリットまでを丁寧に解説します。BNPLが自分のビジネスやライフスタイルに合うのか、他の決済手段とどう使い分けるべきかを考えるヒントとして、ぜひ参考にしてください。

BNPLとはコンビニ払いを中心とした後払い決済方法

BNPLとは、「Buy Now, Pay Later」の略で、日本語に訳すと「今買って後で支払う」という意味になります。「先延ばし決済」と呼ばれることもあります。クレジットカードも広い意味では後払いの一種ですが、BNPLの場合はクレジットカードの与信情報(信用情報)を利用せず、独自のスコアリングを用いて、より手軽に後払いサービスを提供する事業を指します。

BNPLの特徴として、クレジットカードのような厳しい信用情報調査がなく、利用アカウントの開設が比較的容易である点が挙げられます。

BNPLは、クレジットカードの情報漏えいリスクを懸念してカードを持ちたくない人や、審査基準の関係でクレジットカードを作れない人の需要に応える決済手段です。

一方で、販売側は手数料の負担が発生するものの、クレジットカードや銀行口座を持たない消費者にも決済手段を提供できるため、顧客層を拡大できるというメリットがあります。ただし、加盟店が支払う手数料は、一般的にクレジットカードよりもBNPLの方が高い傾向にあります。

日本国内におけるBNPLの市場規模は、2020年度の後払い決済サービス提供事業者の取扱高ベースで約8,790億円と推計。財務省のレポートによると、2025年度には1兆9,000億円を超えると予測されています。今後も発展が期待できる決済手段です。

ビジネスモデルは決済代行業者を通じた後払い決済

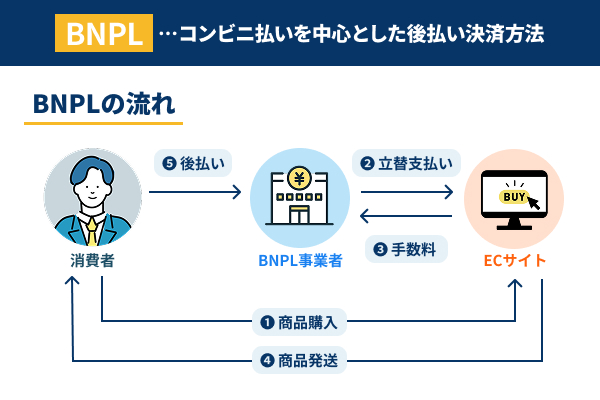

BNPLのビジネスモデルは決済代行業者を通じた後払い決済です。基本的な仕組みはクレジットカード払いに似ています。クレジットカードは今手持ちの現金がなくても購入でき、クレジットカードを持っているという信用をもとに後払いします。それとBNPLは似たシステムです。

流れをまとめます。

- 消費者がBNPL決済を選択して商品購入

- BNPL事業者が小売店に商品購入代金を立替払い

- 小売店がBNPL事業者へ手数料を支払う

- 小売店が消費者へ商品を発送

- 消費者が小売店から送られた商品を受け取る

- 消費者がコンビニなどで商品の購入代金をBNPL事業者へ後払い

これで完結する取引になります。

「BNPL事業者」を「クレジットカード会社」に置き換えれば、ほぼクレジットカード払いと同じような仕組みです。ただし、クレジットカード払いの場合、購入代金は口座引き落としが原則ですが、BNL払いの場合、自分でアクションを起こしてコンビニ払い等BNPL事業者と契約した方法で後払いすることになります。

クレジットカード決済との違いは簡易な与信審査

クレジットカードを作る場合、信用情報調査があります。過去にクレジットカードで未払いや支払い遅延が起きていないか、あるいは現在仕事をしていて、安定した収入があり返済できるだけの稼ぎがあるかなどがしっかり審査されます。

過去に何か返済事故を起こした「信用情報ブラック」の人や、独身無職(ニート)の人は、クレジットカードで購入しても返済できないリスクがあるとクレジットカード会社は判断して、審査に落ちることがあります。

しかし、BNPLの場合、こうした審査が非常に簡素で、ある意味「緩い」ものになっています。諸事情でクレジットカードを持てない人もBNPLであれば決済方法として選択できる可能性があります。

日本で浸透し始めているのは業者の参入障壁が低い

日本では現状に法規制が追い付いておらず、さまざまな事業者がBNPLへ参入しています。参入障壁が低く、クレジットカード会社のように許認可制ではないので、個性的なサービスがいくつもあります。

サービス黎明期には多様な選択肢があり、それが徐々に淘汰されていきますが、現在はまだ群雄割拠している状態です。

日本企業が提供する代表的なBNPLサービス

日本企業でBNPL事業者としてサービスを提供しているところをいくつか紹介します。それ以外にもあり、みなさんが使うショッピングが何に対応しているか調べてみましょう。

Paidy

Paidyは日本で10年以上の歴史を持つBNPLサービスです。オンラインショッピングの際に、メールアドレスと電話番号を入力するだけで、手数料無料(※銀行振込および口座振替のみ対象)で後払い決済をご利用いただけます。

Paidyの利用者は当月のお買い物代金を翌月10日までにまとめてコンビニ払い、銀行振込、口座振替から選択して支払います。

レジットカードのように翌月一括払いが可能でありながら、代金引換のようにシンプルで煩雑な手続きが不要という特徴があります。

消費者がPaidyで決済リクエストを送信すると、AIが約0.5秒後に審査を行います。この審査では、過去の購買履歴や支払履歴、決済の時間帯・場所・金額などの情報をもとに、ユーザーの返済能力や支払意思を総合的に分析します。

さらに、アプリで本人確認を行うことで、手数料無料の3回分割払いもご利用いただけます。手数料や金利が一切かからない分割払いは、当時「日本初」として導入されました。

加えて、本人確認を完了すると、AppleのウェブサイトやApple Storeで「ペイディあと払いプランApple専用」をご利用いただけます。このプランでは、分割手数料無料で最大36回の分割払いが可能となります。

メルペイスマート払い

メルペイスマート払いは、国内最大のフリマアプリ「メルカリ」で利用できるされているBNPLサービスです。メルカリで購入する際には、クレジットカード払いやコンビニ払い、キャリア決済以外にも後払いを選択できます。

メルペイスマート払いは、該当月の支払い分を一括してまとめて、翌月末までに登録口座からの引落としやコンビニ振込で支払う仕組みです。

利用に際しても、厳重な審査があるわけでもなく、本人確認や口座登録を済ませ、決済時にメルペイスマート払いを選択すればOKです。

クレジットカードを持たない利用者にも、利用しやすい後払いで、メルカリ以外のショッピングでも「メルペイスマート払い」に対応していれば利用可能です。

NP後払い

NP後払いは、2002年にサービスを開始し、多くの大手通販サイトに採用されているBNPLです。商品が届いた後に、全国のコンビニ、郵便局、銀行、またはLINE Payを利用して支払えるため、安心してお買い物を楽しめます。

また、NP後払いはBNPLの中でも珍しく、ポイントが貯まる仕組みを提供しています。利用するたびにNPポイントが付与され、貯まったポイントは商品交換や懸賞応募、さらには同じ運営会社が提供する「atone」での買い物の割引にも活用できます。

クレジットカードの登録や口座開設が不要で、商品が手元に届いてから支払いを行うため、初めて利用する店舗でも安心して買い物できます。

商品購入時に支払い方法として「NP後払い」を選択し、商品と一緒に届く請求書を受け取った後、14日以内の好きなタイミングでコンビニや銀行、LINE Payを使って支払えます。事前のカード登録が不要で、手軽かつ安全に買い物できます。

届いてから払い

株式会社キャッチボールが提供するBNPLです。商品を受け取った後や、サービスを受けた後に代金をお支払いいただけます。

全国約55,000店舗のコンビニエンスストア、銀行、郵便局での支払いに加え、クレジットカードやスマホ決済、QRコード決済など多くのキャッシュレス決済にも対応しています。

後払いの支払い方法は非常に多く、下記などから選択できます。

- コンビニ払い

- 銀行(ATM)振り込み

- 郵便振り込み(ATM、窓口)

- クレジットカード

- PayPay

- LINE Pay

- FamiPay

- 楽天銀行コンビニ払い

- d払い

- ソフトバンクまとめて払い

スマホがあればQRコード決済も可能で非常に汎用性のあるBNPLになります。

Atome

「Atome」は、アジアの10の国と地域(シンガポール、インドネシア、マレーシア、香港、台湾、ベトナム、フィリピン、タイ、中国本土、日本)で展開されているBNPLです。

消費者は1~3回までの分割払いを手数料無料で利用でき、デビットカードやクレジットカード、電子マネー、銀行決済、コンビニ支払いなど、多様な決済方法の中から希望の手段を選んで支払えます。

「Atome」は、ネット通販のオンライン決済だけでなく、実店舗での支払いにも利用できるため、より幅広いシーンで活用されています。アジア系のお店では広く使える可能性があります。

「クロスボーダー決済」(※)にも対応しており、越境ECや訪日したAtomeユーザーによる店舗での支払いの際に、現地通貨での決済も可能です。

※:異なる国に所在する支払人と受取人との間の取引です。国際決済とも呼ばれ、グローバルな商取引に不可欠なもの。

今後は法規制が強化されサービス改定の可能性も

審査が緩いということは、クレジットカードと比較して貸し倒れ(返済不能)リスクが高くなるということでもあります。現在は「ブルーオーシャン」のBNPL市場ですが、今後競争過多になり、審査がますます緩くなり、貸し倒れが社会問題になるかもしれません。

そうなると、当然法規制が強化されてしまいます。今後は法規制が強化されサービス改定によって、利用者(消費者)、小売店双方に厳しい、利用しづらい状況になる可能性もあります。

実際、海外ではすでに規制が進んでおり、アメリカではBNPL市場の拡大に伴って支払い遅延、貸し倒れが増加していることを受け、米消費者金融保護局(CFPB)などの機関が規制の動きを見せています。

日本においても、BNPLのさらなる普及により、法的な規制が導入される可能性があります。どのような規制が施行されるのか不透明ですが、特に小売店の事業主様にとっては常にアンテナを張り、情報収集しておくことをおすすめします。

事業者側から見たBNLPを導入するメリット・デメリット

BNLPには事業者(小売店、ネットショップ)、消費者(BNPLで商品を買う人)それぞれにメリットとデメリットがあります。まず、事業者からみたメリットとデメリットを解説します。

メリットは若年層をはじめとした新規顧客層の拡大・獲得

BNPLはクレジットカードを持っていなくても後払いできるシステムです。そのため、クレジットカードを持っていない10代、20代の学生層にアプローチできます。働き始めればクレジットカードを持つ人が増えますが、それまでの世代を新規顧客にするためには、気軽に後払いできるBNPLはターゲットを拡大します。

毎月のバイト代で一括払いを目指す学生もいるはずです。クレジットカードがなくて諦めていた層への訴求力があります。

デメリットは決済手数料を事業者が負担する必要がある

クレジットカード同様にBNPLも手数料を小売店(事業者)が負担しなければなりません。それがBNPL事業者の収入になります。

問題はBNPLの決済手数料が一般的にクレジットカードよりも高く設定されているため、導入した加盟店が負担しなければいけません。手数料負担が大きくなれば、本来現金収入だったものが減ってしまいます。

利用者側から見たBNLPを利用するメリット・デメリット

利用者(消費者)についても、BNPLのメリットとデメリットがあります。よく考えて、デメリットが大きいなら控えることも必要になります。

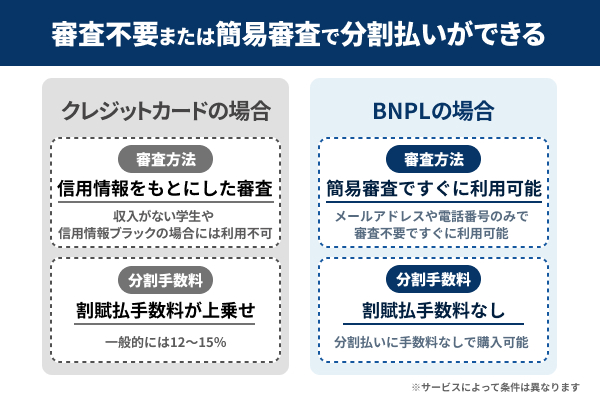

メリットは審査不要または簡易審査で分割払いができる

クレジットカードのように信用情報をもとにした審査がないのは大きなメリットです。収入がない学生、あるいは過去に返済事故を起こした「信用情報ブラック」の方もBNPLなら利用できます。簡易審査ですぐに利用できるので、とても便利です。

またクレジットカードの場合、分割払いになると割賦払手数料が上乗せされますが、BNPLの場合はそれがありません。10万円の商品を4回払いする場合、25,000円×4回の支払いで済みます。

デメリットは支払い能力を超えて利用してしまう危険性

クレジットカードの場合利用上限が設定されていますが、BNPLはそれがありません。クレジットカードのリボ払いのように毎月の支払いを一定額に抑えることもできないため、うっかりBNPLで買いすぎてしまうと、支払い余力を超えた請求が一度に来てしまうかもしれない。

支払いができなければ、当然財産差押さえなどの法的ステージに進んでしまいます。クレジットカードと比較して安全装置、ストッパーがないので、利用者の良識や常識が問われてしまいます。

事業者向け決済手段としてクレジットカード払いが優位性あり

事業者、利用者双方にBNPLはメリットとデメリットがあります。事業者も買掛金の支払い方法としてBNPLを選択できますが、従来のようにクレジットカードで支払ったほうが、事業者にとってはメリットが大きいという事実があります。それについて解説します。

BNLP決済システムと比較して手続きが簡素で即日利用開始も

クレジットカードは長年の蓄積でシステムが洗練されています。また、クレジットカードブランドも、VISA、Mastercard、JCB、アメリカンエクスプレスなどに収れんされています。

クレジットカード決済の手続きはBNPLと比べて簡素化されていて、即日利用開始も可能です。クレジットカード利用不可のお店以外では、クレジットカードを利用して購入した方が何かと楽です。

導入時コストや固定費0!場合によっては決済手数料もお得

クレジットカード払いは導入コストがかからず、固定費もかかりません。

BNPLの場合、決済時に割引になることはありませんが、一部クレジットカードはポイントが貯まる、あるいは1~2%割引で購入できることがあります。

決済手数料もかからず、さらに割引で購入できるのはクレジットカードです。現金払いより得することがあるなら、事業者にとって大きなメリットになります。

支払いタイミングを自社で管理できキャッシュフローも最適化

クレジットカードの場合、支払いのタイミングはカードごとに決まっています。つまり支払いのタイミングを管理できます。BNPLの場合、コンビニなどに入金するタイミングは購入者次第です。

クレジットカードならば毎月の引き落とし日が決まっていて、それに合わせて自社の仕入れや買掛金の支払いを調整できるため、キャッシュフローも透明化し、経営しやすくなります。

いちばん良いタイミングで支払いサイトを調整できるのはクレジットカードの大きなメリットです。

SA請求書カード払いなら取引先支払いを最大60日延長

クレジットカード払いの場合「請求書カード払い」というシステムを使うことで、現金払いと比べて支払い期限を最大60日延ばせます。BNPLの場合は、せいぜい1か月の後払いのとどまります。

現金が手元にない、しかし1か月以上先なら工面できそうというケースでは、クレジットカードで「現金決済の代行+手数料」を購入するという「請求書カード払い」のシステムを利用できます。2か月支払いを猶予できるのはクレジットカード決済だからです。

「SA請求書払い」はそうした「請求書カード払い」の最新サービスです。

概要は以下になります。

| 手数料 | 一律4% |

|---|---|

| 最長支払い延長期間 | 60日 |

| 利用限度額 | 1万円~上限なし |

| 取引先への入金スピード | 最短翌日 |

| 審査 | やさしい |

| 取扱カードブランド | VISA、Mastercard、セゾン |

| 利用対象 | 法人、個人事業主 |

| 運営会社 | 株式会社サウスエージェンシー |

VISA、Mastercard、セゾンの各クレジットカードを持っていれば、4%の手数料を支払うことで、現金決済を60日先延ばしにできます。

「100,000円の支払いを代行してくれる+手数料4,000円=104,000円」をクレジットカードで購入して、60日後に口座から引き落としになる、というイメージです。この104,000円の購入には、当然ポイントやマイルも付きます。

急な資金調達が難しい場合の、決済後ろ倒しに方法として近年注目されていて、BNPLよりも手続きが簡単です。

銀行口座の入出金管理が効率化され決済日が統一される

クレジットカードなら引き落とし日が毎月1回なので、入出金管理が楽になります。BNPLは「都度払い」のものもあるため、売掛金計上とその消し込みで経理の手間が増大します。

クレジットカードならば毎月同じ日に売掛金を現預金に仕訳すれば良いので、経理が大幅に効率化されます。経理コストを考えた場合、クレジットカード決済の方がメリットがあります。

使用額に比例して各種還元特典(ポイント・マイル等)あり

クレジットカード決済ならば、利用額に応じてポイントやマイルが貯まります。現金にキャッシュバックも可能ですし、ポイントを使って買い物もできます。交通系のクレジットカードならば、マイルを貯めて飛行機代に充てることもできます。

使えば使うほど、事業に利用できるポイントが増えるのはクレジットカード決済の大きなメリットです。

BNPLにも「NP後払い」のようにポイントが貯まるものもありますが、一部にとどまります。BNPLを利用しなければならない事業者はそもそも少ないはずで、法人カードなどを持って、事業用決済をクレジットカードで行う方が何かとメリットがありBNPLに対する優位性も確認できるはずです。