毎月の公共料金や各種サービスの支払いを口座振替にしている人も多いでしょう。口座振替に登録しておけば、毎月の発生する費用を自動で引き落としてくれます。支払い忘れによる解約や一時停止のリスクを防ぎ、確実な代金回収が見込めます。

しかし、「口座振替ってそもそもどのような仕組みなの?」「口座振替を利用するメリット・デメリットが知りたい」といった人も多いでしょう。

そこで本記事では、口座振替の概要から、振込との違いや導入のメリット・デメリットを解説します。事業者の定期的な支払・請求の対応におすすめの方法も紹介するため、気になる人はぜひチェックしてください。

口座振替とは支払い代金の自動引き落としサービス

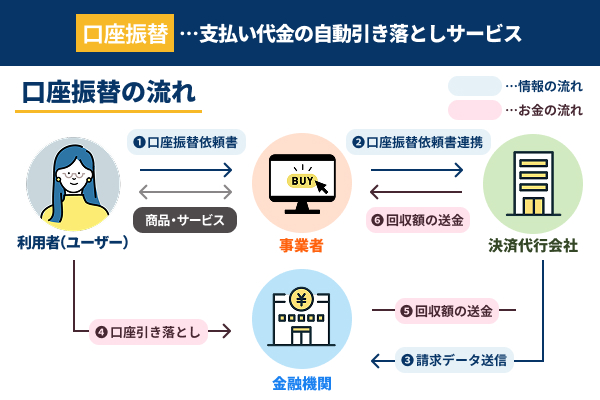

口座振替とは自動振替や自動引き落としと呼ばれており、支払い代金が登録している銀行口座から自動的に引き落とされるサービスを指します。公共料金やクレジットカードの支払いに用いられていることが多く、日本では一般的な支払い方法の一つとされています。

支払う側は口座振替の場合は手数料がかかることはなく、事前に登録しておいた銀行口座から自動的に現金が引き落としされます。振込用紙を使う必要もなく、コンビニや金融機関で支払いも不要です。近年はWeb上で口座振替の登録ができ、利用開始までスムーズに手続きを進められます。一度口座振替の登録を行っておけば、残高がある限り何度でも支払い手続きを進められます。利用者・事業者側の双方にメリットのある支払い方法として活用されています。

それぞれ順に解説します。

口座振替の仕組みを詳しく解説!手数料は事業者が負担

口座振替は利用者・事業者・金融機関の3者によって成り立っているサービスです。利用者が銀行口座へ現金を預け、金融機関が事業者の口座へ資金を移動させることで口座振替が完了します。

具体的な口座振替の流れは以下のとおりです。

- 利用者が’サービスの購入もしくは登録を行う

- 口座振替依頼書に記入・捺印をして金融機関へ提出する

- 金融機関が依頼書の内容を承諾し、口座から資金を引き落とす

- 引き落とした代金を事業者の口座へ移動させる

口座振替の登録には、口座振替依頼書以外にWebサイトから申し込む方法、専用端末でキャッシュカードを読み取る方法など、複数の種類が存在します。事業者側も金融機関と口座振替の直接契約を結ぶ方法、決済代行会社との契約を通じて各金融機関で口座振替が行えるようにする手法から選択肢ます。

また、口座振替では、一般的に利用者が手数料を支払う必要はありません。サービス提供会社側が手数料を負担することが多いです。決済手数料は取り扱う口座振替の件数に応じて手数料が発生し、金融機関などに支払います。決済手数料の相場は数百円程度とされており、事業者側が負担することになります。

口座振替と自動引き落としの違いはなく同じサービス

口座振替と資金の自動引き落としサービスは別のサービスとされがちですが、同じサービスです。自動引き落としは自動振替とも呼ばれており、一度登録しておけば残高がある限り一定の間隔で自動的に支払いが行われます。

毎月の公共料金や各種サービスの利用料金を自動的に引き落とす決済手段で、支払う側にとっては振込用紙を持って金融機関やコンビニエンスストアに出向く手間を省くことができます。支払いを忘れることも防げる点が特徴です。口座振替と手続き自体も同じで、書面やWeb上で依頼書の提出を行います。

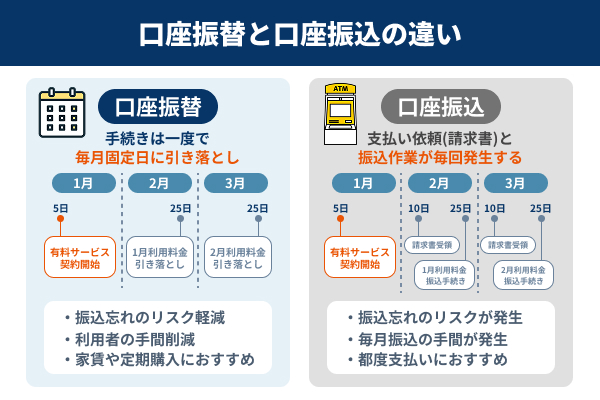

口座振替と口座振込の違いは消費者が直接振り込む

口座振替に近いサービスとして口座振込が挙げられます。口座振込とは、自分の銀行口座から他の銀行口座や、同一銀行の他人名義の口座に資金を移動させることです。商品の代金を支払うときや資金を送金する際、請求書の支払いなどを行う場合に口座振込を活用するケースが多いです。

口座振替と口座振込の違いは、消費者が直接金融機関へ資金を振り込む点です。口座振替は事業者側から自動的に支払いが行われ、口座振込は消費者が自分自身で手続きするため、サービス自体に違いがあります。例えば、家賃を「口座振替」にしている場合、毎月自動で支払いが完了しますが、「口座振込」だと、利用者が毎月決めた金額を振り込む必要があります。

事業者から請求書を送付し、利用者が金融機関やコンビニ・ネットバンキングなどで振込手続きを行うことで企業の口座へ入金されます。定期的な支払いが発生する場合は手間を抑えて利便性の高い口座振替を活用し、単発の支払いが発生した場合は個別の送金に適している口座振込がおすすめです。

導入方法は銀行と直接契約か決済代行業者による一括契約

口座振替の導入方法は金融機関との直接契約、もしくは決済代行業者による一括契約の2つが一般的です。直接契約とは、各銀行と直接取引を行い口座振替の仕組みを構築する方法です。

銀行と直接手続きを行う必要があるため、導入までに時間と手間がかかりますが、手数料が安い点が特徴です。金融機関との直接取引となるため、契約内容の透明性が高く安心して導入できるでしょう。ただし、金融機関の審査や書類手続きが多いため、導入に時間がかかってしまいます。口座振替に対応する銀行を増やすためには、別途契約が必要になるケースも多いため、煩雑な手続きが求められることに注意が必要です。

一方、決済代行業者を利用する方法とは、金融機関と直接契約することなく決済代行経由で口座振替の手続きを行う導入方法です。

決済代行業者を利用することで、金融機関との個別契約が不要になるため、複雑な手続きを抑えて口座振替を導入可能です。システム構築対応も不要でオンライン上でも申し込み手続きを進められます。対応銀行も多く全国の金融機関に対応しているケースも多いため、消費者のニーズを満たしやすいです。

しかし、口座振替対応ごとに手数料が発生し、1件あたり100〜300円程度のコストが必要です。結果的に金融機関との直接契約の方がコストを抑えられる可能性があります。資金の入金タイミングは決済代行業者によってことなっており、金融機関との直接契約に比べて時間がかかってしまいます。決済代行業者の入金スケジュールに依存してしまうため注意が必要です。

導入手続きが複雑になってもコストを抑えるなら直接契約、導入の手間やスピード感を優先する場合は決済代行業者の活用がおすすめです。

事業者が口座振替を導入するメリット3選

事業者が口座振替を導入することで、代金回収のリスクを防止できたり、サービスの利用継続率向上を見込めたりします。具体的に事業者が口座振替を導入するメリットは、以下のとおりです。

それぞれ順に解説します。

確実な代金回収で未払いリスクを大幅に低減できる

口座振替を導入することで取引先や顧客の銀行口座から自動的に引き落とされるため、支払いの遅延や未払いのリスクを低減できます。例えば、口座振込でサービスや商品の費用を回収する場合、消費者が現金を支払う必要があります。支払える資金を用意していたとしても、払い忘れや請求書の確認漏れをしていると代金未払いが発生します。

一方、口座振替は一度登録すると銀行口座の残高があるまで自動的に引き落としが行われます。利用者の状況に関わらず、銀行口座から資金が引き落とされることで回収率が高まります。毎月一定のタイミングで資金を回収できることで事業者の経営の安定化につながるでしょう。安定した事業運営を行う上でも未払いのリスクを減らせる口座振替を導入するメリットは大きいと言えます。

代金回収業務の効率化とコストの削減が実現できる

口座振替を導入し確実な代金回収を行うことで代金回収業務効率化とコストの削減が実現できます。利用者からの入金がない場合、事業者は入金確認や督促業務が発生します。入金が確認できるまで督促を行行ったり新たに請求書を発行したりします。複数の利用者に対して代金回収業務を行うのは数多くの人的リソースを必要とし、継続的な対応には作業者の負担も発生します。

長期的の督促対応が発生する場合、自社だけではなく督促業者と契約して効率化するなど別途費用が発生します。

一方、口座振替を行い手動の請求・入金確認・督促対応を行うことで、代金回収担当者の負担を軽減し、二重作業の処理確認作業なども不要になります。督促のハガキや書類を作成する費用を削減できます。口座振替であれば代金回収まで手間がかからないため、顧客対応に必要とされるコストを削減すれば、別の業務へとリソースを割り当てられるため効率化が期待できます。

定期的な自動引き落としによる顧客の利用継続率向上

口座振替を導入することで定期的な自動引き落としが発生し、顧客側の利用継続率が向上します。顧客は口座振替を行うことで毎月の振込手続きを削減できるため、支払いに関する手間を減らして安定した利用率を維持できます。特にジムやオンライン講座・VODなどのサブスクリプション型サービスにおいては、毎月の支払いが必要になるため、口座振込が必要だと利用継続率が低下する可能性が高いです。口座振替の場合は自動で資金が引き落としされるため、契約の心理的ハードルが下がります。

また、クレジットカードの有効期限が切れている場合やカード変更を行ったことが原因でサービスの支払いが止まることがあります。口座振替は銀行口座内に現金があれば引き落としが実施されるため、クレジットカードの有効期限期限切れを回避できます。口座振替は顧客が意識することなく自動的に支払いが完了するため、無理なくサービスを利用し続けられます。

顧客の利用継続率が向上すれば売上の安定化が実現します。クレジットカード決済と異なり、手数料も必要なく毎月の売上予測がしやすく安定したキャッシュフローの確保が可能です。利用者がサービスを使い続けてくれることで新規顧客に獲得にかかるコストを削減し、サービスや商品の拡充に費用を回すこともできるでしょう。

支払い忘れによる解約や一時停止のリスクを防ぐ

口座振替を導入することで利用者の支払い忘れによる解約やサービスの一時停止のリスクを防げます。毎月利用に費用がかかるフィットネスジムなどのサービスは、支払いが遅れてしまうとサービスを一時的に利用できなくなる可能性が高くなります。未払いが数ヶ月続いてしまうと自動的にサービスの利用が解約になってしまうケースも少なくありません。

特にサブスクリプション型サービスは解約するまで毎月費用を支払う必要があるため、支払い忘れが発生してしまうと利用者の解約リスクが高まってしまいます。利用者の中にはクレジットカードの有効期限が切れていることに気づかず、支払い忘れているケースもあります。

しかし、口座振替を活用することで支払い忘れを防げます。顧客が能動的に費用を支払う必要がないため、支払い忘れを防ぎ資金回収が可能です。顧客側の振込手続きに発生するストレスを軽減し、解約のリスクを防げるのは大きなメリットと言えるでしょう。

事業者が口座振替を導入するデメリット3選

口座振込の導入には多くのメリットがある一方で、導入費用や資金運用などのデメリットが存在します。デメリットを把握した上で口座振替を導入することで、サービスもより活用できます。

事業者が口座振替を導入するデメリットは以下のとおりです。

それぞれ順に解説します。

複雑な導入契約手続きと初期費用・月額利用料等の負担

事業者が口座振替を導入する際は、導入手続きの複雑さや初期費用・月額利用料の負担などのデメリットが挙げられます。口座振替は口座振替依頼書の作成、顧客から提出された書類の確認、金融機関との連携など複雑な手続きが噛み合うことで資金の引き落としまでが完了します。

口座振替を導入する際は金融機関と直接契約する場合、審査や必要書類の準備に時間がかかります。決済代行を経由して導入する場合でも、申し込み手続きやシステム設定が必要です。例えば、フィットネスジムの口座振替を実施する場合、会員の口座振替に必要な手続きを担当部門と登録作業が発生し、書類の回収から金融機関との連携で約1〜2週間程度の時間が必要です。

また、口座振替は導入時に事業者側へ費用負担が発生します。銀行との直接契約時はシステム導入費用や事務手数料が必要です。決済代行を経由する場合、初期費用と月額利用料・1件ごとの振替手数料が必要です。少額決済を行う場合は、手数料負担が大きくなりコストがかさむことで採算が合わなくなるケースも少なくありません。

決済代行サービスを活用し、導入手続きを簡素化しクレジットカード決済との併用することで、費用対効果を高めて口座振替を導入できます。利用者数が多くなるほどコストパフォーマンスがアップするため、商品・サービスの価格と登録者数を照らし合わせて判断すると良いでしょう。

入金確認までのタイムラグによる資金運用への影響

口座振替を利用する場合、入金確認までの時間がかかる点がデメリットです。口座振替完了までの一般的な流れは、以下のとおりです。

- 事業者から金融機関まで請求データを送信

- 金融機関が口座振替を実行

- 金融機関から企業への入金処理を実施

- 入金確認

引き落とし日から実際の入金確認まで数日〜数週間かかることも少なくなく、金融機関ごとに処理スピードも異なります。例えば、4月1日引としの場合でも、事業者側で入金確認ができるのは4月10日の可能があります。実際に資金を受け取るまでに10日かかるため、入金確認のタイムラグで資金運用へ悪影響を与えてします。

入金に時間がかかることでどうなるのか別の支払い資金や事業運営の費用準備が難しくなってしまいます。仕入れ・従業員給与・オフィス家賃の支払いなど、キャッシュフローの悪化によって様々な費用に対して資金不足が発生してしまいます。タイムラグを考慮した資金管理が必要であり、クレジットカード決済や決済代行サービスを併用し、スケジュールの最適化が重要です。

口座残高不足による振替不能と未回収リスクの発生

口座振替には顧客の口座残高不足による引き落としが失敗する振替不能や未回収のリスクが発生してしまいます。振替不能は顧客の口座残高が不足していたり、口座解約・凍結などの原因が考えられます。振替不能・未回収が発生した場合、入金予定の資金が回収せず資金繰りに影響を与えます。特に中小企業の場合、未回収が増加すると経営面にとって大きなリスクとなります。例えば、未回収率が5%の場合、毎月1,000万円の口座振替を実施している場合、約50万円の未回収が発生することになります。

また、振替不能によって再請求や督促対応が必要となり、郵送・電話・SMSなどでのコストがかかってしまいます。再振替手数料や督促費用は企業負担になるケースが一般的となるため、振替不能が増えるほど事業者の負担が大きくなってしまいます。

さらに、長期間未払いの顧客増えてしまうと貸し倒れのリスクが発生します。債権回収が難しいと経営に大きな打撃を与えます。長期未払いが続く場合は訴訟リスクが発生し、裁判に大きなコストをかけることになります。そのため、口座振替を導入する場合、事前の口座残高確認・リマインド通知や再振替の実施・柔軟な支払い対応が求められます。未払いリスクを認識した上で、対策を立ててから口座振替を導入すると安心です。

事業者の定期的な支払・請求にはクレカ払いがおすすめ

事業者が定期的な支払・請求を依頼する際は、クレジットカード払いの導入がおすすめです。クレカ払いとは、カード会社と契約してカード決済で商品やサービスの代金を支払う仕組みです。

事業者がクレカ払いの導入がおすすめの理由は、以下のとおりです。

それぞれ順に解説します。

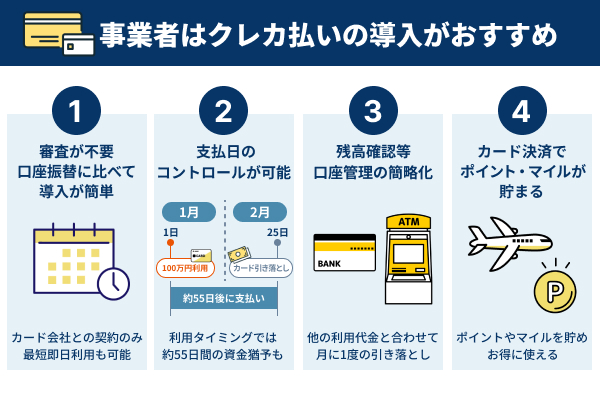

口座振替に比べて導入が容易!最短即日利用も可能

クレカ払いは口座振替に比べて容易に導入できる点が特徴です。口座振替は金融機関の審査が必要で、導入に時間がかかることが多いですが、クレカ払いは決済代行サービスなどを活用すれば最短即日利用が可能です。オンライン決済システムを利用すれば複雑な手続きを省き、スムーズに導入できます。

クレカ払いは金融機関との契約手続きなどは必要ありません。カード会社との手続きを行うだけですぐに発行でき、最短1日〜1週間程度で受け取れます。

また、クレカ払いを導入した後にシステムのメンテナンスなどを行う必要もなく、手間をかけずに使い続けられます。決済対応を簡略化する上でもクレカ払いは最適と言えるでしょう。

初期費用や月額費用も不要!手数料が安いケースも

クレカ払いなら初期費用や月額費用も不要で導入できます。年会費無料のクレカを活用すれば導入だけではなくランニングコストも減らすことができ、効率的に支払サイクルを構築できます。

また、決済代行を活用すれば初期費用はもちろん、手数料を抑えて導入が可能です。一般的なクレカ決済の手数料は3~5%程度ですが、一部の決済代行サービスでは2%台の手数料もあるため、口座振替と大差なく導入できます。売上規模や業種によっては、交渉次第でさらに手数料が下がる可能性もあるため、メリットの多い決済手段と言えます。

支払日のコントロールが可能で資金繰りを改善できる

事業者がクレジットカードを導入すると、支払日のコントロールが可能になり、資金繰りの改善につながります。クレカ払いは請求に対して支払いを後ろ倒しでき、利用日から引き落とし日までの猶予を持たせられます。例えば、当月1日に100万円の経費を支払っても、実際の引き落としが翌月25日なら、約55日間の資金猶予が得られます。売上の入金サイクルと調整することで、キャッシュフローを最適化できるでしょう。

一括払いが厳しい場合でも、分割払いやリボ払いを活用すれば、支出を月ごとに分散が可能です。設備投資や広告費など、大きな支出のタイミングを調整できるのは大きなメリットと言えます。サブスクリプション型の先払いで売上を受け取るビジネスを運営している場合、クレカ払いを導入すれば、売上を受け取ってから経費の支払いが可能です。クレカの支払日を月末や翌月に設定することで、常に手元資金を厚く保てるため、安定した事業運営を実現できます。

SA請求書カード払いなら取引先の支払いを60日延長

クレカ払いを活用した資金繰り改善には、SA請求書カード払いがおすすめです。SA請求書カード払いとは、請求書の支払いをクレジットカードで決済できるサービスです。完全オンラインでの手続きに対応しており、書類提出や請求書アップロードは原則不要。情報さえ確認できればオンライン上で手続きを進められます。

SA請求書カード払い申し込みから最短翌日の振込に対応しています。急な支払いにも対応できるため、すぐに現金が必要なシーンでも安心して活用できます。振込名義の変更もできるため、取引先にサービスの利用を知られる心配もありません。

また、SA請求書カード払いの利用にかかる手数料は4%のみです。クレジットカードを利用して支払いを行うため、カード会社ごとのポイントやマイルを貯めながら決済が可能です。付与されるポイントを加味すると実質手数料を抑えられるでしょう。取引先の支払いを最大60日延長できるため、資金繰りの改善にクレカ払いを検討しているならSA請求書カード払いをチェックしてください。

残高確認等の口座管理が簡略化され支払日も一本化

事業の支払いにクレカを活用することで、残高か確認や口座管理の手間を簡略化できます。支払い手続き・経費決済を現金や振込で対応する場合、それぞれ管理する必要があります。例えば、毎月の支払いを口座振替に設定している場合、口座内に資金を用意していないと未払いとなってしまいます。会社として資産があったとしても、支払いの度に残高確認の必要がなくなります。

クレジットカードは毎月の支払日が決まっているため、口座振替よりも支払日の自由度を高めて利用が可能です。銀行振込や口座振替の場合は、請求書ごとに支払日がバラバラのため資金管理が大変です。一方、クレカ払いなら毎月一度の決済にまとめられるため、タイミングを一括管理できスムーズに手続きができます。

また、クレジットカードと銀行口座を紐づけることで口座管理の簡略化が可能です。光熱費や経費精算をクレジットカードに変更することで、決済情報が自動的に口座に登録されるため経理情報の一元管理が可能です。利用履歴もデータ化されるため、簡単に経理処理を進められます。口座情報を紐づけている経理ソフトと同期すれば、クレカ払いの情報が簡易的に帳簿に登録されるシステムも存在します。

会社の規模が大きい場合でも複数のカードを発行すれば、別の社員でもクレカ払いで経費精算が可能です。支払日を一本化し、経理処理の効率を高めるためにも、クレカ払いは最適な方法と言えるでしょう。

利用金額に応じてポイントやマイルが還元される

クレジットカードを利用することで、利用金額に応じて一定の割合でポイントやマイルが還元されます。ポイントやマイルの還元率はクレジットカードごとに異なりますが、平均0.5〜1.5%の水準となります。例えば、還元率1%のクレジットカードを利用する場合、月々5万円の支払い年間60万円の決済を行うと1年間で6,000円相当のポイントを獲得できます。獲得したポイントは現金同様に使用でき、一般的な楽天ポイントやdポイントなどに還元が可能です。

一部ポイントの中には商品券やAmazonギフト券・QUOカードに交換できる場合もあります。ポイントを交換するだけではなく、クレジットカードの支払い金額に充当できるケースもあるため、ポイントを活用することで実質コスト圧縮につなげられます。

また、クレジットカードの中にはマイルの還元を受けられることがあります。マイルとは航空会社が提供するマイレージプログラムを指します。飛行機の利用や普段のクレカ決済でマイルを貯めることができます。獲得したマイルは得点空港圏に交換ができ、無料で飛行機の利用が可能です。例えば、JALマイルを活用する場合東京から沖縄まで片道で7,500〜で交換が可能です。マイルを効率的に貯めることで普段の出張や旅行など、コストを抑えて移動ができます。普段からクレジットカードを利用することでポイントやマイルを貯めることができ、事業運営にかかるコストや普段の移動費用に還元できるでしょう。