クレジットカード決済は商品やサービスの代金をカード会社が建て替えてくれるため、現金がない状態でも買い物ができます。日本政府はキャッシュレス決済の普及を経済成長戦略の一環としており、2025年までに比率を約40%まで引き上げて将来的には80%を目指しています。多くの企業がクレジットカード決済を導入しているため、日常生活において欠かせないサービスと言えます。

しかし、「そもそもクレジットカードってどんな仕組みなの?」「クレジットカードを利用するデメリットって何?」といった疑問が出てくるでしょう。

そこで本記事では、クレジットカード決済の概要や仕組み・流れ、契約方式について解説します。クレジットカード決済を利用するメリット・デメリット、注意点も紹介するため、気になる人はぜひチェックしてください。

クレジットカード決済とはクレカで現金不要の支払いをすること

クレジットカード決済とは、クレジットカードを利用して商品やサービスの代金を支払う方法です。決済時にクレジットカード会社が一時的に支払いを建て替え、後日カード利用者が支払い金額を支払い仕組みです。毎月クレジットカード会社によって支払日が設定されており、利用代金をまとめて支払うことで決済が完了します。クレジットカードを使用すれば現金不要で決済ができるため、カード1枚あればスーパーで買い物をしたり、飲食店を利用できたりします。

また、近年はプリペイドカードやビビットカードなどクレジットカードと類似したサービスが登場しています。プリペイドカードがカードへ事前入金を行い、決済時に利用代金が引き落とされる仕組みです。あらかじめチャージした金額分しか決済できないため、前払いのカード決済サービスといえます。

デビットカードは銀行口座のキャッシュカードと紐づけられたカードで支払いができるサービスです。利用代金は紐づけられている銀行口座から自動で引き落としがされるため、入金されている口座金額分しか決済ができません。クレジットカードは支払い後に入金を行う後払い型で、デビットカードやプリペイドカードは事前に入金を済ませておく前払い型です。クレジットカードとはサービスの仕組み自体が異なるため、あらかじめ注意しましょう。

それぞれ順に解説します。

【図解】一般的なクレジットカード決済の仕組みや流れ

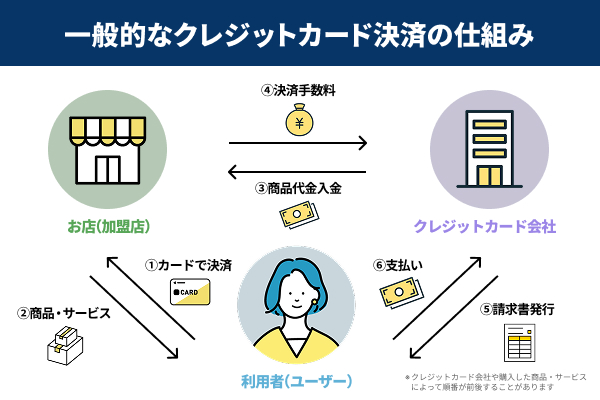

一般的にクレジットカードは利用者(ユーザー)・クレジットカード会社・お店(加盟店)の3者によって成り立っているサービスです。カード利用者がお店で商品の買い物を行い、クレジットカードで決済することでクレジットカード会社が代金の支払いを建て替えます。その後、クレジットカード会社が定められた期間内の決済金額を算出し、カード利用者へ請求します。カード利用者がカード会社からの請求金額を支払うことで、正式に決済が完了します。

このように、クレジットカード決済はカード利用者の社会的な信用に基づいて提供されています。そのため、クレジットカード会社が信用に値すると判断した利用者しかカードは発行できず、人によっては申込時の審査に落ちてしまいます。

また、お店がクレジットカード決済に対応するには、事前にクレジットカード会社と契約を結ぶ必要があります。カード会社と契約したお店は加盟店と呼ばれており、カードブランドに対応したサービスを提供できるようになります。加盟店はクレジットカード決済を利用できる一方で、決済時に手数料を支払うことでカード会社は利益を得ています。クレジットカード決済は利用者(ユーザー)・クレジットカード会社・お店(加盟店)の3者がメリットを享受し合うことで成り立っているサービスと言えるでしょう。

【図解】ECサイトでのクレジットカード決済の仕組みや流れ

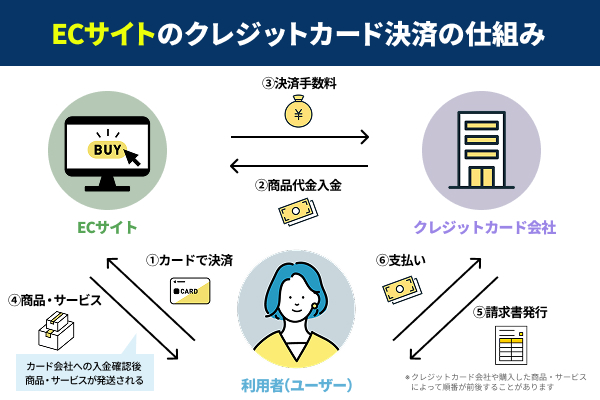

Amazonや楽天など多くのECサイトではクレジットカード決済が導入されています。実際にSBペイメントサービス株式会社が発表したECサイトで物品・デジタルコンテンツを購入する際の決済手段に関する調査では、決済手段は男女ともにクレジットカードが1位でした。全体の48%以上がクレジットカード決済を選択しており、約半がECサイト上でクレカを選択しています。

クレジットカード決済は店舗とECサイトで仕組みが異なります。ECサイト上の決済では、利用者(ユーザー)・クレジットカード会社・ECサイトの3者で成り立っています。利用者がECサイト上でクレジットカード決済を行うことで、クレジットカード会社が決済を建て替えます。クレジットカード会社からの支払いが完了すれば、ECサイトから利用者に向けて商品が発送されます。決済金額はカード会社によって1ヶ月分まとめて利用者に請求され、支払いを完了させることで完了します。

ECサイトがクレジットカード決済を導入する際は「直接契約」もしくは「決済代行会社と契約」を行う必要があります。いずれかを選択して契約することで加盟店となり、ECサイト上でクレジットカード決済が利用可能になります。

事業者向けクレジットカード決済の契約方式は2種類

利用者はクレジットカードを契約していれば、店舗やECサイトを問わず加盟店での決済が可能です。しかし、事業者は契約方式によってクレジットカード決済の導入対応が異なります。

事業者向けクレジットカード決済の契約方式は以下の2種類に分けられます。

それぞれ順に解説します。

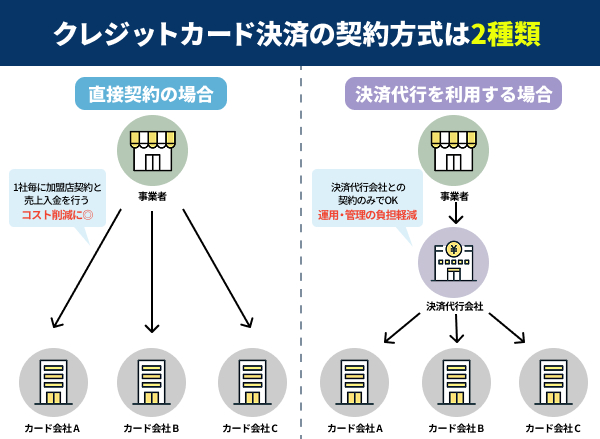

直接契約は各クレジットカード会社と1社ごとに契約

事業者向けクレジットカード決済の直接契約とは、クレジットカード会社1社と直せ契約して加盟店になる方法です。決済代行会社を介さず、自社が希望するクレジットカードへ申請して契約を結びます。直接契約の最大の特徴は決済代行を介さないため、手数料を抑えてサービスを利用できる点です。決済ごとに手数料は発生するため、トータルで見ると大きなコスト削減になる可能性が高いです。

また、直接契約は入金サイクルも早いことが多く、キャッシュフローの安定化が見込めます。長期的に契約しているクレジットカード会社の場合、手数料や入金サイクルなどの条件を向上できる可能性があり、取引量が多ければ良い条件で契約し直すケースも少なくありません。トラブル発生時も迅速な対応が期待できたり、ブランドごとの特定のプロモーション・キャンペーンと連携しやすくなったりします。

しかし、クレジットカード会社との直接契約は、厳正な審査を通過する必要があります。クレジットカード会社の審査要件は非常に高く、過去の取引履歴や経営状況を総合的に鑑みて判断します。事業者によっては審査に落ちるケースも少なくありません。特に運営してまもない企業や個人事業主の場合、審査に落ちる可能性が高いです。

無事審査に通過した場合でも、直接契約は決済システムの導入た端末費用などの初期費用・運営コストがかかります。決済システムを維持するためには保守管理費用が発生するため、長期的な視点で運営コストの確保が欠かせません。システムは事業者側で運営する必要があり、支払いの管理やエラー処理、不正利用などトラブル対応なども管理負担が大きい点に注意が必要です。

決済代行会社と契約すると各カード会社との処理を仲介

事業者向けクレジットカード決済の決済代行会社とは、事業者とクレジットカード会社などの決済機関との間で、決済サービスの導入・管理を代行してもらう方法です。決済代行会社との契約は、1回の契約で複数のクレジットカードブランド(VISA・Mastercard・JCBなど)に対応できる点が特徴です。決済代行会社はクレジットカード会社の審査も直接契約と比べて通りやすく、中小企業や個人事業主も利用しやすいです。審査や契約対応も簡略化されているためスムーズに手続きを進められます。

また、決済代行会社を利用することで、運用・管理の負担が軽減されます。契約や審査手続きだけではなく、決済確認やレポート提供などの売り上げ管理、不正利用による返金対応などのチャージバックも任せられます。

決済エラーの対応も代行してもらえるため、事業者側はトラブル対応に時間を取られることなく、事業に集中できます。契約する決済代行会社によっては、クレジットカード以外の電子マネー・QRコード決済などの豊富な決済手段を一括導入できたり、海外決済・多通貨にも対応していたりします。導入時は直接契約に比べて初期費用や維持コストも抑えられる点もメリットと言えるでしょう。

しかし、直接契約に比べて決済手数料が高い点が決済代行会社のデメリットです。特に売上規模が大きいビジネスを展開している場合、手数料によって利益が目減りしてしまいます。決済代行会社は売上金の入金スピードが直接契約よりも遅く、カード会社からの入金後にさらに数日確定に時間を要す場合があります。決済条件や契約期間も定められているケースが多く、契約条件のカスタマイズは難しい可能性が高いです。売上規模によっては長期的な運営コストがかさむリスクがあるため、導入の手軽さやサポート面などを含めて選択しましょう。

クレジットカード決済を利用するメリットを解説!利用者別

クレジットカードは導入した事業者やユーザーそれぞれにメリットのあるサービスです。ここでは、それぞれのメリットを解説します。

それぞれ順に解説します。

クレジットカード決済を導入した事業者のメリット

事業者がクレジットカード決済を導入する場合、以下のようなメリットが見込めます。

- 売上の増加

- 顧客満足度の向上

- 現金管理の手間とリスクの軽減

クレジットカード決済を導入することで現金を持ち歩かない顧客でも支払いが可能になります。キャッシュレス派の顧客に対してもリーチできるため、商品の購入機会が増加します。高単価商品を扱っている場合でも、クレジットカードの分割払いやリボ払いで購入しやすくなり、客単価アップが見込めます。

また、クレジットカード決済は利便性が高く支払いがスムーズになるため、顧客のサービス利用時の満足度が向上します。複数ブランドの決済に対応していれば海外の観光客向けにサービス展開もでき、インバウンド需要も取り込めるでしょう。

さらに、クレジットカード決済は現金を一歳使用しないため、会計情報は全てデータ上で確認が可能です。釣銭準備や売上金の管理が不要になり、業務負担が軽減します。売上の記録がデジタル化され、手入力の手間が減り決済データを活用し、売上分析やマーケティングに役立てられるでしょう。

クレジットカード決済を利用するユーザーのメリット

ユーザー側がクレジットカード決済を利用するメリットは、以下のとおりです。

- 支払い時の利便性向上

- ポイント・キャッシュバックの獲得

- 家計管理の簡略

クレジットカード決済を利用することで、現金を持ち歩く手間を省けて、支払い時の利便性向上が見込めます。カード1枚があれば決済が完了するため、財布の盗難リスクや会計時の小銭のやり取りを無くせます。

また、クレジットカード会社によっては決済時にポイントやマイルが貯まったり、利用金額に応じたキャッシュバックが発生したりします。カードのランクによっては、旅行傷害保険やショッピング保険なども付帯しています。保有しているだけで活用できる特典や決済時の特典は、現金決済にはないメリットと言えるでしょう。

さらに、クレジットカード決済を活用することで、毎月の利用履歴が明細として記録されるため、支出管理がしやすくなります。家計簿アプリとクレジットカードを連携すれば、より効率的に支出の管理が可能です。

クレジットカード決済を利用するデメリットや注意点

クレジットカード決済には多くのメリットがある一方で、デメリットや注意点が存在します。ここでは、クレジットカード決済を利用するデメリットや注意点を解説します。あらかじめ把握しておくことで、無理なくクレジットカード決済を活用できるでしょう。

それぞれ順に解説します。

クレジットカード決済を導入した事業者のデメリット

事業者側がクレジットカード決済を導入するデメリットは、以下のとおりです。

- 決済手数料が発生する

- チャージバックのリスク

- 入金サイクルが長くなる

- システム障害や通信トラブルのリスク

- 途中解約時の違約金・契約期間などの縛り

クレジットカード決済を導入した場合、加盟店手数料と呼ばれる決済手数料が発生します。一般的には2%〜5%程度と言われており、販売する商品の原価によってはクレジットカード決済を利用することで利益率が下がる可能性があります。決済代行のサービスを利用する場合は、さらにコストがかかるため手数料を意識した価格設定が必要です。

また、クレジットカード決済にはチャージバックと呼ばれる仕組みがあり、利用者が不正利用や決済トラブルを申し込むことで売上自体が取り消されるリスクがあります。不正利用や支払い拒否によってチャージバックが発生すると手数料を支払ったにもかかわらず売上が取り消されるため、本人確認の強化や返品・返金ポリシーの明確化も欠かせなせません。

「チャージバック」とは、クレジットカードを保有するお客様が不正使用などの理由により利用代金の支払に同意しない場合に、クレジットカード会社がその代金の売上を取消しすることです。

引用元:チャージバックとは?クレジットカードの悪用・不正使用を検知して対策を | 決済代行のゼウス

さらに、クレジットカード決済は売上発生から入金までの期間が長く、直接契約なら1〜2ヶ月程度入金に時間がかかります。場合によっては現金が少なくなり、資金繰りが厳しくなるリスクもあるでしょう。クレジットカード決済導入前にキャッシュフローの見直しや入金サイクルの把握を行うなどの対策が必要です。システム障害や通信トラブルが発生した際は、決済システム自体の停止や端末のメンテナンスが必要です。加盟店契約も一定の契約期間が設けられているため、途中解約の場合は違約金が発生します。事前に契約内容を確認し、導入後も問題なく運営可能か総合的に判断する必要があるでしょう。

クレジットカード決済を利用するユーザーのデメリット

利用側がクレジットカード決済を利用するデメリットは、以下のとおりです。

- カードの使いすぎリスク

- 不正利用や情報漏洩のリスク

- 利用できない店舗がある

- 返済遅延や規約違反で信用情報に傷がつく

クレジットカード決済は現金がなくても支払いが可能になるため、資金管理が杜撰になってしまう可能性が高いです。普段よりも使いすぎてしまい、支払いが問題を抱えてしまうリスクがあります。一括払いから分割払いやリボ払いに変更してしまうと、利息や手数料が発生してしまい返済が難しくなってしまうでしょう。

また、クレジットカードは登録情報の盗難や不正利用のリスクがあります。信頼できるWebサイト上だけで情報を入力したり、二段階認証や3Dセキュア対応のカードを使することで不正利用や情報漏洩を防げます。店舗によってはクレジットカード決済に対応しておらず、現金でしか支払えないケースがあります。小規模な個人経営の店や屋台などではクレジットカード決済に対応していないことが多く、現金を持っていなければ支払いができない可能性があります。クレジットカードだけで外出しないよう、他の決済手段も用意しておくことが重要です。

万が一、クレジットカードの支払いが滞ると信用情報に記録され、今後のローンや他のクレジットカードの審査に影響するリスクがあります。カードの支払いが何度も遅れたり、不正利用や現金化などの意訳違反を犯すとブラックリストに入り数年間カードを利用できなくなったり、新規発行が難しくなったりします。クレジットカードを利用する際は、普段から使いすぎないように気をつけて支払いが難しい場合は、早めにカード会社に連絡して対策しましょう。

知っておきたいクレジットカード決済できる意外なもの4選!

クレジットカード決済はコンビニ・スーパーの小売店やECサイト以外にも様々なシーンで活用が可能です。知っておきたいクレジットカード決済に対応している内容は以下のとおりです。

それぞれ順に解説します。

税金や国民年金保険料もカード決済で納付できる

クレジットカード決済は得税・法人税・消費税などの税金や国民年金保険料などの支払いに対応しています。国税の場合は国税庁の「国税クレジットカードお支払サイト」からオンライン納付ができ、事前登録不要で手続きが可能です。地方税の場合は自治体の公式サイトなどで決済に対応しています。

また、国民年金保険料は決済方法の変更申請が可能。「国民年金保険料クレジットカード納付(継続払い)申込書」を日本年金機構へ提出すれば、クレジットカード決済に変更できます。1回払いまたは6ヶ月・1年・2年の前納に対応しており、早めに支払うことで前納割引を適用できます。税金や国民年金保険料は一度に支払う金額が大きいため、クレジットカード決済に変更しておけば支出管理をスムーズに進められます。

電気やガスなどの公共料金もカード決済が使える

クレジットカードは電気やガスなどの公共料金の決済にも対応しています。払込用紙の支払いになっている人でも、電力・ガス・水道会社など公式サイトや郵送でクレジットカード決済に変更が可能です。一つのクレジットカードに公共料金の支払いをまとめることで、支払いが自動化され家計管理の効率向上が見込めます。

また、公共料金の支払いは毎月発生するため、クレジットカード決済に変更することでポイント還元やキャッシュバックサービスの恩恵を受けやすいです。水道会社など一部事業者はクレジットカード決済に対応していないケースがあるため、あらかじめ登録できるかを確認しておきましょう。

新NISAで月10万円までのクレカ積立ができる

クレジットカードを活用すれば新NISAによる月額10万円の積立が可能です。証券会社で投資信託を購入する際にクレジットカードを活用することで、自動的にクレカ積立ができるようになります。2024年の新NISA制度では、つみたて投資枠と成長投資枠の両方でクレカ積立が可能で、上限金額が月10万円、年間120万円までアップしました。

新NISAのクレカ積立を活用すれば、毎月自動的に投資信託を購入でき、同時にクレジットカード会社によってはポイントも獲得できます。10万円以下でも毎月自動で積み立てられる点は、クレカ積立のメリットと言えます。

ただし、新NISAのクレカ積立には証券会社経由でNISA口座開設が必要だったり、決済に対応しているクレジットカードが決まっていたりします。効率良く資産形成をしたい人は、ぜひ新NISAのクレカ積立をチェックしてみましょう。

請求書もクレジットカード決済で支払いができる

請求書払いもクレジットカードで決済が可能です。請求書カード払いとは、請求書発行側がクレジットカード加盟店でなくても、カード決済で請求書支払いをできるようにするサービスです。

本来であればクレジットカード決済に対応していない請求書でも、請求書カード払いを活用すれば支払えるようになります。現金が手元になくても請求書の支払いができるため、キャッシュフローの改善に役立てられます。

SA請求書カード払いなら取引先の支払いを60日延長

請求書カード払いサービスを利用するなら「SA請求書カード払い」の活用がおすすめです。SA請求書カード払いとは、クレジットカードで借入せずに資金繰りを改善できるサービスです。書類提出・請求書アップロードは原則不要で、取引先の支払いを60日後に延長できます。登録すれば最短翌日振込を依頼できるため、急な支払いでも対応が可能です。

また、SA請求書カード払いの利用にかかる手数料はたったの4%です。還元率1%のクレジットカードを利用すれば、実質手数料3%でサービスを活用できます。決済時はクレジットカードのポイントやマイルが貯まるため、通常よりもお得に請求書を支払えます。

振込名義を自由に設定できるため、通常の銀行振込と変わらない形で請求書の支払いが可能です。登録後すぐにサービスを利用できるため、気になる人はぜひSA請求書カード払いをチェックしてください。