近年はキャッシュレス決済が推進されており、クレジットカードだけを持って外出する人も増えています。株式会社ジェーシービー が発表した2023年度版「キャッシュレスに関する総合調査」によると、何らかのキャッシュレスを利用している人の割合は94%、中でもクレジットカードの保有率は87%と高水準を記録しています。クレジットカードの利用自体が一般化しており、生活費を中心に様々な支払いの手段として活用されています。

しかし、「今更だけどクレジットカードの仕組みってどうなっているの?」「クレジットカードを利用するメリットが知りたい!」と考えている人もいるでしょう。

そこで本記事では、クレジットカードの仕組みや概要、利用するメリット・デメリットを解説します。クレジットカードを利用する際の注意点もまとめているため、利用を検討している人はぜひチェックしてください。

クレジットカードとは後払いで買い物ができるカード

クレジットカードとは、現金を使わず後払いで買い物ができる決済方法です。クレジットカードで支払った金額は、登録している銀行口座から月に一度まとめて引き落としが行われます。手持ちで現金がない場合でも、クレジットカードがあれば決済が可能なため、生活費の支払いや日々の買い物にも利用できます。

クレジットカードの概要から特徴について、またデビットカードやキャッシュカードとの違いは以下の通りです。

それぞれ順に解説します。

クレジットカードの発行枚数は3億枚超!1人3枚計算

クレジットカードの利用を検討している人の中には「クレジットカードってどれくらいの人が持っているの?」といった疑問が出てくるでしょう。一般社団法人日本クレジット協会が行った調査「クレジットカード発行枚数調査結果の公表について」によると、2023年3月時点で3億860万枚とされています。

上記データによると一人につき3枚程度のクレジットカードを保有していることになります。1枚だけではなく複数枚のクレジットカードを保有することで、カード会社独自の特典やサービスを享受できたり、国際ブランドごとに使い分けられたりします。万が一、1枚のカードでトラブルが発生したとしても、別のカードで対応できることから複数枚を保有している人が増えています。

ただし、クレジットカードを複数枚保有する場合、管理に手間がかかってしまったり、年会費などのコストが発生したりします。複数カードを併用している場合、利用金額やポイントの管理が難しくなり「複数カードを併用して使い過ぎてしまった」といったケースも少なくありません。カードによっては年会費が発生するため、利用頻度が少ないとコスト負担の方が大きくなってしまいます。初年度は年会費が無料でも、2年目以降はコストがかかるクレジットカードも多いです。長期的に発生する負担や定期的な利用状況の確認を行うことで、効率的にクレジットカードを活用できます。

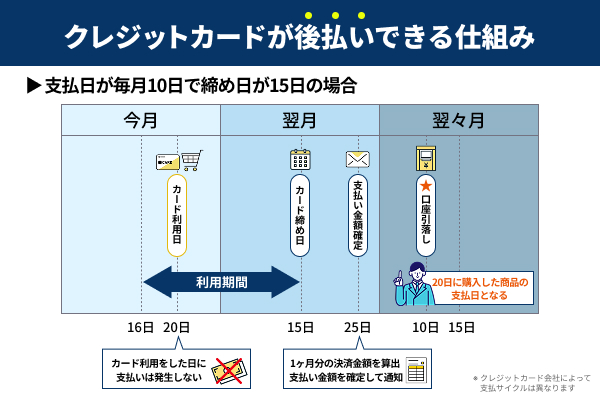

クレカが後払いできる仕組みを初心者に図解で解説

クレジットカードは利用者・加盟店・クレジットカード会社の3者によって成り立っているサービスです。利用者がクジレットカードを加盟店で利用することで、決済代金がクレジットカード会社へ請求され代わりに支払いを行います。クレジットカード会社が利用者の1ヶ月分の決済金額を算出し、登録されている銀行口座からまとめて引き落としが実施されます。これによって利用者はクレジットカードを利用したタイミングでは支払いを行う必要がなく、クレジットカード会社による後払いが可能になります。

加盟店とはクレジットカード会社と契約した店舗を指しており、加盟店でしかクレカ決済は対応していません。クレジットカード会社は加盟店から手数料を受け取っており、利用者が決済するごとに費用を受け取ることで利益を得ています。

また、クレジットカードには一括払い以外にも、分割払いやリボ払いなどの決済方法が存在します。分割払いは決済金額を3〜24回など複数回に分けて支払う方法です。支払回数は利用者が指定でき、金額の大きい買い物でも分割払いを活用すれば出費を抑えて支払えます。

一方、リボ払いとはリボルビング払いの略で、利用金額や件数にかかわらず、毎月一定額を返済する支払い方法です。高額な商品を購入した場合でも、毎月の請求金額を一定にできるため、支払い金額を抑えられます。分割払いとは違いリボ払いを設定していれば常に請求金額を一定に保てます。ただし、リボ払いの利用には手数料が発生するため、利用回数が増えると支払い総額が高額になります。リボ払いの手数料は実質15%前後で設定されているため、支払い期間が延びるほど手数料金額が増加する点に注意が必要です。

信用情報をもとに利用ができるので必ず審査が必要

クレジットカードは利用者の信用情報に発行するため、申込時は必ず審査が必要です。クレジットカード会社が利用者の返済能力を評価し、カードを発行しても問題なく支払いを継続できるかどうか確認します。カード利用者の支払い能力や貸し倒れリスクを避けます。審査に通過した場合、カード会社からクレジットカードの発行が行われます。

クレジットカードの審査では申込者の信用情報を中心に、属性情報などの年収・勤続年数・取引履歴などを確認します。具体的な審査基準はカード会社やブランドの種類によって異なります。信用情報とはクレジットヒストリーとも呼ばれており、住宅ローンや自動車ローンなど、これまでの契約情報や支払履歴などの個人の金融取引などを登録したデータベースです。信用情報は信用情報機関に登録されており、加盟する金融機関などから個人の信用情を管理・提出する期間を指します。代表的な信用情報機関は以下のとおりです。

信用情報を参照した結果、クレジットカードの審査に落ちる可能があります。審査に落ちる可能性があるケースは以下のとおりです。

- 過去に支払い・返済の滞納履歴がある

- 申告内容に虚偽がある

- 直近で返済能力がないと判断されている

- 申込資格を満たしていない

また、クレジットカードの審査難易度がカード会社やカードのグレード・ランクによって異なります。クレジットカードには一般カード・ゴールド・プラチナ・ブラックなどのランクが存在します。プラチナやブラックなどの高グレードカードは審査難易度が高かったり、インビテーションが必要だったりするため注意しましょう。

クレジットカードを更新する際も審査は行われるため、利用期間中に支払いの滞納や他の金融商品で信用情報に変更があると更新できない可能性があります。カードの更新は2〜3年程度で行われるため、常に信用情報を意識して利用しましょう。

デビットカードやキャッシュカードとの違いを解説

クレジットカードの利用を考えている人の中には「デビットカードやキャッシュカードと何が違うの?」と言った疑問が出てくるでしょう。デビットカードとは、銀行口座と紐づけられた前払い型のカードです。クレジットカードは後払いで利用金額が一括で引き落とされますが、デビットカードは決済と同時に紐づけられている銀行口座から利用代金が引き落とされます。

多くのデビットカードは15歳以上から発行ができ、基本的に申込時に審査は行われません。決済機能の他にもATM出金や振込、ECサイトなどで利用が可能です。カード会社によっては利用時にポイントを獲得などのサービスも付帯しています。デビットカードは年齢制限や審査がクレジットカードに比べて厳しくないため、後払いに不安を覚える人はおすすめのカードです。

また、キャッシュカードとは銀行や信用金庫などの金融機関が発行するカードです。口座の入出金や振込などに使用することから、ATMカードやバンクカードとも呼ばれています。キャッシュカードには決済機能が付帯していない点がクレジットカードと異なる点と言えます。近年はデビットカードにキャッシュカード機能が付帯しているケースも多いです。

クレジットカードのメリットや利便性を解説

クレジットカードには現金なしで決済できる以外にも、ポイント還元やATMでの引出し・カードローンサービスなど、利用者にとって多くのメリットや機能が存在します。クジレットカードのメリットを把握しておくことで、より普段の生活の効率や利便性向上が見込めます。

具体的なクレジットカードを利用するメリットは以下のとおりです。

それぞれ順に解説します。

いま現金がなくても後払いで買い物ができる

クレジットカードを利用する最大のメリットは、手持ちに現金がない場合でも後払いで買い物ができる点です。近年はコンビニやスーパーを中心に多くの店舗がクレジットカード決済に対応しており、カード1枚あれば買い物が完了します。一般的に現金で支払う場合、手持ちがなければ決済はできません。その場で欲しい商品があったとしても、現金を用意するために銀行から引出したり、自宅へ取りに帰ったりする必要があるでしょう。

一方、クレジットカードは事前にお金を用意することなく決済ができるため、タイミングを逃すことなく買い物が可能です。その場で欲しい商品を購入できるため、どのような状況でも対応できます。緊急時に現金がない場合や給料日前でも高額な商品を購入できます。

また、クレジットカードの契約内容によっては分割払いやリボ払いなどに変更が可能です。突然の決済や旅行・イベントの支払いでも金額を調整できます。必要な支出の調整ができる点は、後払いができるクレジットカードのメリットです。

さらに近年では、BNPL(Buy Now, Pay Later)と呼ばれる「後払いサービス」も広がっています。クレジットカードを持っていなくても、オンラインや実店舗で購入した商品代金を後日まとめて支払える仕組みで、若年層を中心に利用が拡大しています。

クレカを利用すればするほどポイント還元される

クレジットカード会社によっては、利用するほどポイントの還元が期待できます。支払った金額に応じてポイントが付与されることをポイント還元と呼び、カード会社ごとに還元率が設定されています。例えば、還元率が1%のクレジットカードで1万円分の商品を購入した場合、100円分のポイントが付与されます。1ヶ月の利用額でポイントが付与されるため、還元率1%で月間30万円利用した場合、3,000円分のポイントを一気に受け取れます。年間に換算すると合計で3.6万円分のポイントが付与されるため、現金にはない大きなメリットと言えます。

また、獲得したポイントはクレジットカード会社を経由して、様々なサービスに引き換えたり特典として活用できたりします。ポイント自体を毎月の支払い金額へ補填したり、航空マイルへ交換したりできます。商品券へ交換してポイント以上のアイテムを獲得できるケースもあります。サービス利用に必要なポイント数はカード会社によって異なるため、あらかじめ交換ポイント数を確認しておき、何と交換するか決めておくと良いでしょう。

クレジットカードは利用者の経済力に合わせて支払い方法の選択が可能です。クレジットカードが対応している支払い方法は、以下のとおりです。

- 一括払い

- 分割払い

- リボ払い

- ボーナス払い

一括払いはクレジットカードの一般的な支払い方法の一つで、利用額を翌月に全額支払う方法

です。金利・手数料がかからず、ショッピング枠内であれば自由に決済ができます。分割払いは購入金額を数回に分けて支払う方法です。一括払いに比べて手数料が発生しますが、支払いを複数回に分けられるため、高額な商品でも購入しやすくなります。

また、リボ払いとは毎月一定額を支払う方法です。毎月3万円と設定した場合、どれだけクレジットカードを利用しても3万円までしか請求されません。毎月の支払い負担を抑えられますが、手数料と利息が発生するため注意が必要です。ボーナス払いとは、ボーナス月に合わせて利用額を支払う方法です。年に1〜2回ボーナス月を設定でき、これまで利用した金額をまとめて支払えるため資金繰りを調整しやすいです。

このようにクレジットカードは支払い方法を複数選択できるため、利用者のライフスタイルに合わせて活用できます。

ECサイトやネットサービスでの支払いがスムーズ

クレジットカードはECサイトやネットサービスの支払いに活用できます。Amazonや楽天など多くのECサイトはクレジットカード決済に対応しています。数回の選択で決済が完了し、スムーズなショッピングが可能です。一度カード情報を登録しておけば、次回以降の購入時に手間を省けます。

また、クレジットカードは動画配信サービスや音楽ストリーミングサービスなどのサブスクリプションサービスの決済にも活用できます。月額課金制のサービスの決済にクレジットカードを登録しておけば、支払い忘れを防ぎ、自動でサービスを継続利用できます。

さらに、クレジットカードは即時決済に対応しているため、銀行振込のように着金確認を行う必要もありません。ダウンロード販売や電子書籍など、購入後すぐに商品やサービスを利用できる点もクレジットカードのメリットと言えるでしょう。

ATMでの現金引出し手数料や振込手数料を節約できる

クレジットカードには銀行口座と紐づけられたキャッシュカード機能が付帯しています。キャッシュカード機能を活用すれば、ATMでの現金引出しはもちろん、他の銀行口座へ振込も可能です。現金を使用する頻度が減るため、ATMから現金を引き出すことが減り実質的に手数料を抑えられます。

一部クレジットカードには毎月の利用頻度に応じてランクが設定されており、ランクがアップすれば他銀行への振込やATM引出しが無料になる特典があります。ECサイトで代金引換を行うことから、各種手数料が発生することもありません。利用者が負担する手数料が少なくなる点は、クレジットカードのメリットと言えるでしょう。

また、近年はクレジットカードの情報をアプリで確認できるサービスが増えています。アプリ上からクレジットカードの利用履歴や明細が表示されるため、随時情報をチェックできます。クレジットカードは手元から現金がなくならないため、実際にどれくらいお金を使ったのか分かりづらいでしょう。しかし、専用アプリを活用すればクレジットカードで利用した金額を正確に確認できます。アプリ上からは他銀行への振込申請やQRコードを活用した現金引出しを行えるケースも多いため、効率的にサービスを活用できるでしょう。

会員向けの各種特典や付帯サービスが受けられる

クレジットカードには会員限定の各種特典や付帯サービスを利用ができます。例えば、定見店舗でのショッピングでポイント還元率がアップしたり、コンシェルジュサービスが利用できたりします。クレジットカード会社には提携している店舗や企業が存在しており、提携店舗でカードを利用すれば通常よりも高いポイント還元率になったり、割引サービスを受けられたりします。現金の利用では受けられないサービスとなり、クレジットカード独自の優待と言えます。

また、クレジットカードには独自のコンシェルジュサービスが付帯しているケースがあります。特にハイステータスカードに付帯する傾向があり、コンシェルジュサービスを利用すれば旅行会社やホテル・レストランなどの予約代行、旅行先でのトラブル対応を依頼できます。

さらに、クレジットカードには長期間利用し続けていると継続特典を獲得できます。継続特典の内容はカード会社によって異なりますが、年会費相当のポイント還元を受けられたり、宿泊特典などを獲得できたりします。継続特典の内容はカード会社の公式HPで公開されているため、気になる内容がチェックしておくと長期間利用する目標にもなるでしょう。

クレジットカードへ新規入会した会員限定でポイント還元やキャッシュバックキャンペーンを開催しています。通常よりもお得なキャンペーンを実施しているケースが多いため、複数のカード会社と比較して選択すると良いでしょう。

海外での支払いも安心して利用でき障害保険も付帯

クレジットカードには旅行傷害保険や旅行サポートなどが付帯しています。旅行傷害保険とは、旅行中に発生したケガや病気、携帯品の破損・盗難などを補償する保険です。トラブルが発生した場合でも、適用条件を満たしてクレジットカードを保有していれば活用できます。

障害保険では疾病や傷害による治療費、宿泊施設利用料、病院までの交通費、緊急移送費、転院費などを負担してくれます。カード付帯保険付きのクレジットカードであれば本会員ではない、家族会員も同様の補償を受けられます。海外旅行時でも保険加入の手続きを省くことができ、国内・海外問わず安心して旅行を続けられます。

ただし、障害保険を活用するためには、保険付帯付きのカードで旅行代金を払ったり、海外ホットラインを経由した申し込みが必要だったりします。あらかじめ障害保険の内容や確認しておくことで、旅行時でもクレジットカードを活用できるでしょう。

キャッシングやカードローンでお金を借りられる

クレジットカードにはキャッシュングやカードローンと呼ばれる、お金を借りられる機能が付帯しています。キャッシュングとは、コンビニや提携金融機関のATMで現金を引き出せる機能です。ショッピング枠を超えると使えなくなりますが、ATMを活用して手軽に現金を手に入れられます。

また、カードローンとはクレジットカード会社や銀行、消費者金融などが提供する個人向けの融資サービスです。利用には審査が必要ですが、担保や保証人は不要でWeb上や無人機から申し込めます。審査によって定められた限度額の範囲内であれば借入を行うことができ、銀行口座への振込などで現金を取得できます。キャッシングもカードローンもWeb上で手続きが完結し、最短即日で審査終了から利用が可能です。

クレジットカード決済に対応していない支払いや急遽現金が必要なシーンでもキャッシングやカードローンを活用すれば対応できる点は大きなメリットと言えるでしょう。

クレジットカードの主な種類や分類を詳しく解説

クレジットカードには複数の種類、分類が存在するため、自分にマッチするカードを見つけるためにも把握しておくことが重要です。具体的なクレジットカードの種類・分類は、以下のとおりです。

| 国際ブランド | Visa・Mastercard・JCBなど |

|---|---|

| 発行元 | 銀行系・信販系・流通系・交通系など |

| ランク | 一般・ゴールド・プラチナ・ブラックなど |

それぞれ順に解説します。

国際ブランド|Visa・Mastercard・JCBなど

国際ブランドとは、世界中の国や地域で利用できるクレジットカードブランドを指します。国際ブランドごとに決済システムやネットワーク、特典が異なります。代表的な国際ブランドはVisa・Mastercard・JCB・Diners Club・American Expressなどが挙げられます。

クレジットカードはいずれかの国際ブランドシステムを導入しており、利用しているブランドのロゴがカードに記載されています。国際ブランドは国や地域によって特色に違いがあります。国際ブランドごとにサービスの特徴も異なるため、目的に合わせて選択すると良いでしょう。

発行元|銀行系・信販系・流通系・交通系など

発行元とはクレジットカードを発行してサービスを提供する会社を指し、イシュアとも呼ばれています。発行元によってサービスやキャンペーンの内容が異なります。獲得できるポイントや付帯保険の種類なども異なり、カード会社独自のサービスなども提供しています。

代表的なクレジットカードの発行元は、以下の通りです。

- 銀行系:金融機関が発行元のカード、サービス内容は控えめだが信頼性が高い

- 信販系:信販会社が発行元のカード、複数のブランド提供があり機能・サービスが豊富

- 流通系:スーパーや百貨店が発行元のカード、ポイント還元率や割引サービスが豊富

- 交通系:鉄道会社や旅行会社が発行元のカード、交通系カードと一体型のケースが多く交通機関の利用に関する特典が豊富

クレジットカードはブランド以外にも発行元で得られる特典が異なるため、ライフスタイルや利用する目的で選択すると良いでしょう。

ランク|一般・ゴールド・プラチナ・ブラックなど

ランクとはクレジットカードのステータスや価値を示します。クレジットカードのランクは「一般カード・ゴールドカード・プラチナカード・ブラックカード」の4段階に分かれており、ランクが上がるほどカードのステータス性も高まります。

ランクが上がるほどカードに付帯する特典や還元率の向上、コンシェルジュサービスを利用できるなど、様々な優待を活用できます。一方で、ランクアップの必要な審査難易度や年会費が高くなります。一部カードのランクはカード会社から招待や案内を受けなければ申し込めません。ランクを上げるには支払い・返済に遅れることなく利用実績を積み重ねることが重要です。

クレジットカードのデメリットや注意点を解説

クレジットカードにはメリットだけではなく、デメリットや注意点が存在します。事前に注意点を把握することで、クレジットカードの機能や特典を最大限活用できます。具体的なクレジットカードのデメリットや注意点は、以下のとおりです。

それぞれ順に解説します。

無計画に利用してしまうと後で返済に困る

クレジットカードを利用するデメリットとして、計画を立てて利用する必要がある点です。クレジットカードで支払い際は手元から現金がなくならないため、使い過ぎてしまう恐れがあります。使い過ぎてしまうと収入よりも大きい金額の請求が来てしまい返済に困る可能性があります。

クレジットカードを使い過ぎてしまわないよう、利用金額を設定したり普段は現金を使ったり計画的に利用することが重要です。

延滞すると信用情報機関に記録が残る

万が一、クレジットカードの支払いを延滞すると信用情報機関に記録が残ってしまいます。一度でも延滞が発生してしまうと記録は残り、その後延滞が発生しないとしても登録情報が消されることはありません。

また、延滞履歴が信用情報機関に残ってしまうと住宅ローンやクレジットカードの更新審査に影響を与えてしまうリスクがあります。延滞が続くとクレジットカードの利用が一時停止されてしまう可能性があるためあらかじめ注意しましょう。

分割払いやリボ払いを選択すると手数料が高い

クレジットカードを利用する際、支払い方法を分割払いやリボ払いに選択すると手数料が高くなる傾向にあります。クレジットカードの分割払いは、分割回数が増えるほど手数料が高くなります。分割払い2回までは手数料がかからないカードがほとんどですが、3回目以降は一定のコストがかかるため注意が必要です。

また、リボ払いは毎月一定の金額を返済することで、高額商品も金額を抑えて購入できる一方で利用時に手数料と利息が発生します。リボ払いは平均15〜18%程度の利息が発生するため、支払い期間が長期化するほど手数料が膨らんでしまいます。

例えば、50万円の商品を毎月1万円支払う場合、返済まで4年以上期間が必要です。支払い期間が長期化すれば延滞が発生するリスクも増え、利息が膨らんでいつまでも支払いが終わらない可能性もあります。分割払いやリボ払いを利用する際は、あらかじめ返済計画を立てるなど十分に管理するようにしましょう。

設定された限度額に達すると利用できなくなる

クレジットカードにはショッピング枠が設定されており、限度額に達すると利用ができなくなります。高額な商品を購入したり、毎日の支払いが積み重なるとクレジットカードの限度額に達してしまうケースがあります。カードの利用代金を支払うことで利用可能枠が復活し、従来通り利用できるようになります。

また、カード会社に利用限度額の引き上げを申請することで、設定額を増やせる可能性があります。引き上げ申請には審査が必要で、必ずしも希望額を叶えられるとは限らないため注意が必要です。分割払いやリボ払いもショッピング枠と紐づいているため、上限金額がアップすれば利用できる枠も広がります。

クレジットカードの限度額を超えないようにするには、定期的に利用状況を確認したり、余裕を持ってカードを利用することが重要です。クレジットカードを複数枚持っている場合は、それぞれのカードが利用限度額を超えないよう上手に利用金額を振り分けて利用しましょう。

情報漏洩・紛失・盗難による不正利用のリスク

クレジットカードには情報漏洩・紛失・盗難や不正利用などのリスクがあります。日本クレジット協会の調査だと2023年のクレジットカードの不正利用被害額は、約540億9000万円で、前年比で約23.9%増と発表されています。不正利用金額は年々増加しており、被害者数も増えています。

例えば、紛失・盗難したクレジットカードが第三者によって不正利用されたり、フィッシング詐欺やECサイトへの不正アクセスによる情報漏洩のリスクが挙げられます。情報統制やセキュリティ環境が十分でないECサイトを利用すると情報が漏洩するリスクが高いです。

日頃からクレジットカードの利用明細を確認し、日付・利用先・金額を確認しましょう。利用した店舗の名称と金額に相違がないかを確認しておくことで、問題にすぐに気づくことができます。万が一、不正利用された場合はクレジットカード会社へ至急連絡し、利用停止・再発行の依頼を行いましょう。