近年はクレジットカードやQRコードなど複数の決済方法が存在するため、多くの事業者が決済代行サービスを活用して導入しています。決済代行サービスを活用することで、クレカ・スマホ決済や掛売り請求書決済などにも対応が可能です。

しかし、「決済代行サービスってどのような仕組みなの?」「決済代行サービスを利用するメリットが知りたい」といった疑問が出てくるでしょう。

そこで本記事では、決済代行サービスの概要や仕組み、利用するメリット・デメリットを解説します。タイプ別のサービス内容なども紹介するため、決済代行サービスの利用を検討している人はぜひチェックしてください。

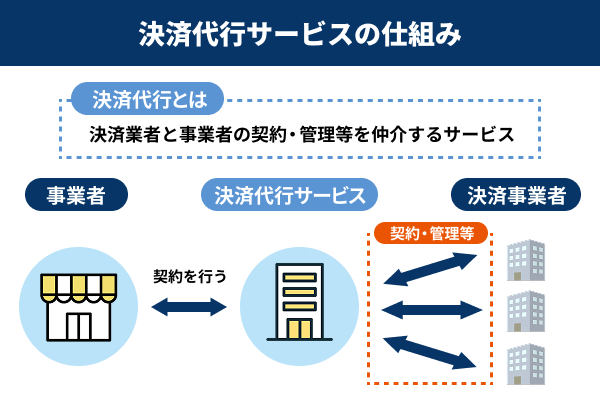

決済代行とは決済業者と事業者の契約・管理等を仲介すること

決済代行とは決済業者と事業者の契約・管理等を仲介するサービスです。

クレジットカード決済やキャリア決済など様々な決済手段を提供する決済機関の間に立ち、決済手段の導入や処理を代行してくれます。決済代行サービスを利用することで、事業者は決済システムを自社で用意することなく、簡単に様々な支払い方法を導入できます。

決済代行サービスによって複数の決済手段をまとめて契約できたり、審査・契約手続きの手間を削減できたりします。実店舗だけではなくECサイトなどのオンラインサービスを展開する事業者にも利用されています。

それぞれ順に解説します。

経済産業省の調査によるとキャッシュレス決済比率39.3%

経済産業省は2018年に「キャッシュレス・ビジョン」と呼ばれる施策を展開しており、キャッシュレス決済の普及を経済成長戦略の一環として位置づけています。2025年までにキャッシュレス決済比率を約40%まで引き上げ、将来的には80%を目指しています。日本のキャッシュレス化は年々進んでおり、経済産業省が発表したデータによると、2023年時点でキャッシュレス決済比率は39.3%となります。

しかし、日本のキャッシュレス化は世界的に見ると普及率が低いとされています。一般社団法人キャッシュレス推進協議会が発表したデータによると、特に中国・韓国はキャッシュレス化が進んでおりキャッシュレス決済比率が80%以上にとされています。

今後もキャッシュレス化は推進される施策となるため、多くの事業者がニーズに対応するためキャッシュレス決済の手続きを進めています。一方で、自社で新しい決済手段を導入するためには提供会社ごとで異なる審査に通過し、個別に事務手続きを行う必要があります。決済システムの開発・構築が必要な場合もあり、導入・運用コストやセキュリティ面の対策も求められます。様々な弊害があることからキャッシュレス決済の新規導入は難しいとされていますが、決済代行サービスを利用すれば効率的に手続きが可能です。

2種類の手数料が発生する点やトラブル発生時の決済停止リスクはあるものの、人的リソースの削減や業務の効率化を実現できるメリットの方が大きい事業者も多いでしょう。

決済代行サービスの仕組みを図解でわかりやすく解説

決済代行サービスは利用者と決済機関の間に入ることで、各決済機関との個別契約をまとめて結ぶことができます。決済機関と事業者が直接契約を行う場合、クレジットカードブランドやQR決済会社と個別に手続きが必要です。決済機関ごとに異なる審査や事務手続きが発生し、手数料や月額利用コストにも違いがあります。

しかし、決済代行サービスを利用することで契約手続を代行し、各決済機関との入金などの決済処理まで対応してもらえます。決済代行サービスの主な役割は、以下のとおりです。

- 利用したい決済機関との契約手続きの代行

- 決済手段に応じたシステム構築・運用

- 決済機関との入金・決済処理の代行

決済代行サービスを利用すれば一括契約でスムースに手続き・導入ができ、セキュリティ対策を抑えたシステム構築、費用調整まで行えます。決済導入にかかる手間やコストを抑えて、事業に集中できる点は決済代行サービスの大きな特徴と言えます。

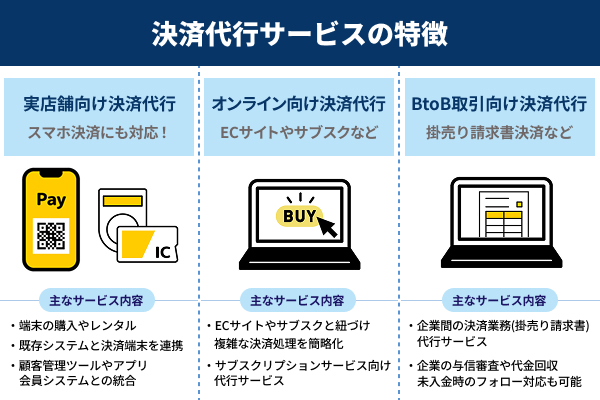

決済代行サービスができること!タイプ別に解説

決済代行サービスができることは、対応によって異なります。利用する目的や必要な機能などを明確にしておくことで、決済代行サービスを導入した後のミスマッチを防げます。具体的に決済代行サービスのタイプやできることは、以下のとおりです。

それぞれ順に解説します。

実店舗向け決済代行|クレカ・スマホ決済など

実店舗向け決済代行とは、実店舗を運営している事業者向けのサービスを提供している決済代行を指します。実店舗向け決済代行ができることは、以下のとおりです。

- 決済端末の提供・対応(モバイル決済端末・据え置き型POSレジとの連携など)

- 現金併用決済への対応(キャッシュレス+現金のハイブリッド決済)

- POSシステムとの統合

- 顧客管理・ポイントプログラム連携

- 店舗独自アプリと会員システムとの連携

実店舗専用の決済端末の提供を行うことで、クレカやスマホ決済などのキャッシュレス決済をワンストップで利用できます。内回り方式のテンキーパッド端末や外回り方式のPay TG端末カード決済など、導入店舗の状況や要望に合わせて決済端末を選択が可能です。

端末の購入だけではなくレンタルできる決済代行もあるため、導入費用やランニングコスト・手数料などを含めて検討できます。さらに、既存のPOSシステムと決済端末を連携させたり、顧客管理ツールやアプリ・会員システムとの統合ができるサービスも存在します。一部決済代行サービスでは、ECサイトと店舗の決済を連携させることもできるため、管理工数の削減にも繋げられます。

オンライン向け決済代行|ECサイト・サブスクなど

オンライン向け決済代行とは、ECサイト運営やサブスクリプションサービス向けの代行サービスです。オンライン向け決済代行ができることは、以下のとおりです。

- ECサイト・プラットフォームとの連携

- ECサイト関連のプラグインの導入

- ワンクリック決済(会員登録済みユーザー向け)

- ゲスト決済(会員登録不要で決済可能)

- マルチデバイス対応(PC、スマホ、タブレット)

導入事業者は運営しているECサイトやサブスクと紐づけることで複雑な決済処理を簡略化し、効率的な事業運営が可能になります。決済代行サービスはASP型やショッピングモール型のECサイトと紐づけられることが多く、売上規模に応じて変更もできます。独自サイトへの導入支援を行っているケースもあり、APIやSDKの提供も可能です。

また、オンライン向け決済代行は自社で決済システムを開発することなく、支払い方法の拡充が可能です。決済会社と自社を繋ぐシステムを構築するだけで、複数の決済手段をECサイトやサブスクに導入できます。定期的な請求や決済工数の管理ができ、未入金者が発生した場合は自動的にリストを作成して管理が可能です。

決済管理や運営サポートだけではなく、利便性向上に着目したマルチデバイス対応や自動リトライ機能を導入できるケースも多いです。これからECサイトの運営に力を入れていきたい事業者にとって、充実したサポートを受けられるサービスと言えるでしょう。

BtoB取引向け決済代行|掛売り請求書決済など

BtoB取引向け決済代行とは、企業間の決済業務を代行するサービスです。BtoB取引向け決済代行ができることは、以下のとおりです。

- 内部振替

- 掛売り請求書決済

- リース・割賦販売対応

- 請求書自動発行・送付

- 入金消込の自動化

- 取引先ごとの与信管理・限度額設定

個人間取引では金銭を受け取った後に商品・サービスを提供する前払い方式になりますが、企業間取引では商品やサービスを提供した後に金銭のやり取りを行う「掛売り」が一般的です。

BtoB取引向け決済代行を利用することで、掛売り請求書の決済業務の代行を依頼できます。さらに、企業の与信審査や代金回収、未入金時のフォローも依頼できます。取引先によって異なる決済方法や決済日をまとめて管理でき、与信審査に対応しているサービスを利用することで、新規取引先ともスムーズに掛売りが可能です。

また、定期的に支払いが発生する場合は、口座振替による集金に切り替えるなど柔軟な対応が可能です。取引先に対して改めて登録をし直す必要はありますが、切り替えが完了すれば効率的に業務を進められるでしょう。

決済代行サービスを利用するメリット5選

決済代行サービスにはクレカサービスをまとめて導入でき、トラブル対応をすぐ依頼できるメリットがあります。サービスの特徴やメリットを把握しておくことで、効率的な事業運営が可能です。具体的に決済代行サービスを利用するメリットは、以下のとおりです。

それぞれ順に解説します。

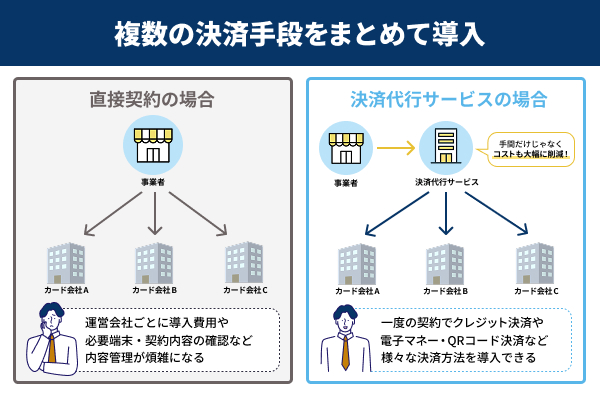

複数の決済手段・クレカサービスをまとめて導入できる

決済代行サービスを利用する最大のメリットは、複数の決済手段・クレカサービスをまとめて導入できる点です。個別で決済手段を導入する際は、運営会社ごとに対応が必要です。同じクレジットカードでもブランドが違えば対応も異なり、導入費用や必要な端末、契約内容も個別に確認する必要があります。代表的なクレジットカードブランド数社と契約するだけでも、内容管理が煩雑になってしまい運用準備や導入だけで多くのリソースを割く必要があるでしょう。

一方、決済代行サービスは個別対応を省き複数の決済手段やクレカサービスをまとめて導入できます。一度の契約でクレジットカード決済、電子マネー、QRコード決済、銀行振込、後払い決済など、様々な決済方法を導入できます。個別契約に比べて契約手続きを大幅に削減でき、運用準備も効率的に行えます。運用体制を一本化できることで、運用開始後のコストやリソース負担を抑えられ点もポイントです。

また、幅広い決済手段を用意しておくことで、顧客ニーズにも対応して機会損失の削減も期待できます。運用開始後に新しい決済方法が登場したとしても、決済代行サービスを経由してすぐに導入が可能です。さらに個別に決済手段ごとに契約やシステム連携を行う必要がなく、一括で導入できます。導入手続きにかかる手間やコストを大幅に削減できるでしょう。

専用システムがスムーズに導入できセキュリティも確か

キャッシュレス決済の普及と合わせて、情報漏洩や不正利用などの被害も増加しています。決済代行サービスは利用することで、専用システムをスムーズに導入できセキュリティ面も担保されます。

多くの決済代行サービスでは、クレジットカード情報を安全に管理する国際基準「PCI DSS」に準拠したシステムを構築しています。AIを活用した不正検知システムや3Dセキュア(本人認証)など不正決済防止システムによって、チャージバック被害の防止も期待できます。

また、一部の決済代行サービスでは、APIやプラグインにも対応しているため、POSレジやECサイトと簡単に連携が可能です。導入後も事業者の要望に合わせて機能をカスタマイズできるため、無駄のない効率的な運用を実現できるでしょう。

各決済業者との手数料交渉もまとめて対応してくれる

決済代行サービスを利用するメリットとして、各決済業者へ手数料交渉をまとめて依頼できる点が挙げられます。個別に決済業者と契約する場合、手数料の相場やサービス内容を比較し、事業規模や取引量などを考慮して交渉する必要があります。一つの決済方法を導入するだけでも時間と手間がかかってしまい、メイン事業に影響を与えるリスクがあります。

一方、決済代行サービスでは複数の決済業者に対して一気に手数料交渉を依頼できるため、導入費用やランニングコストを抑えられます。公正取引委員会の取り組みにより、業界の透明化が進み、交渉のハードルが下がっているため手数料交渉が難航するケースも少ないです。

ただし、一部決済代行サービスは決済方法や手数料がパッケージ化されており、手数料も一律で設定されています。このような場合は個別に手数料交渉を行えない可能性が高いため、契約内容を把握した上で依頼しましょう。

明細発行や売上金の管理などが一元化され業務効率UP

決済代行サービスでは日々の運営に関わる明細発行や売上金の管理などを一元化できるため、業務効率のアップが期待できます。個別に決済業者と契約する場合、会社ごとに入金サイクルや手数料率、請求方法などが異なります。決済手段が増えたとしても、会社ごとに明細発行を行い、手数料支払いに合わせて売上管理が必要なことから管理工数は非常に多くなってしまいます。

しかし、決済代行サービスを導入することで、決済代行会社が各決済機関からの入金をまとめて、指定の期日に一括で入金してくれます。入金管理の簡素化や専用画面から決済情報をまとめて確認できるため、売上レポートの出力・取引履歴もすぐに把握できます。手数料率の計算や売上金管理も一元化されるため、事務処理の手間を軽減できます。

また、自社でシステムを開発する場合は、決済手段の追加や運営年数に応じて定期的なメンテナンスが求められます。アップデートが正常に行われなければシステムエラーが発生し、導入した決済機能あ正常に作動しないリスクがあります。決済代行サービスを利用すれば、複数の決済システムを一本化できるため、決済業者ごとに個別対応を行う必要がなくなります。システムアップデートも容易にでき、利用者側で特別な開発対応も不要。状況に応じて機能をカスタマイズできるため、運用コストやシステムトラブルを軽減して事業運営ができるでしょう。

トラブル発生時のサポートも窓口が一本化される

決済手段の導入を検討している事業者の中には「新しい端末で問題が起きたらどのように対応すればいいの?」といった疑問が出てくるでしょう。決済代行サービスを導入することで、運営中にトラブルが発生してもサポート問い合わせ窓口が一本化されているためスムーズに問題解決が可能です。

個別に決済業者と契約する場合、トラブル発生時のサポート窓口が業者ごとに異なります。決済手段や利用状況に応じて問い合わせ窓口が変更されることもあり、すぐに問題解決へ繋げられないリスクがあります。

しかし、決済代行サービスで決済方法を導入した場合、どのような決済手段でも一つの問い合わせ窓口に連絡するだけで完結します。複数の窓口へ問い合わせて対応を確認する必要もないため、問題発生時でも早急に解決して事業運営に集中できるでしょう。

決済代行サービスを利用するデメリット

決済代行サービスには様々なメリットがあるものの、利用する際はデメリットの把握も欠かせません。個別決済に比べて手数料がかかってしまう点やトラブル発生時のリスクを認識しておくことで、自社にとって最適な決済代行サービスを選択できます。利用する際のデメリットは、以下のとおりです。

それぞれ順に解説します。

決済業者と決済代行会社の2種類の手数料がかかる

決済代行サービスを利用する際は、決済業者と決済代行会社の2種類の手数料が請求されます。個別契約で決済手段を導入する場合、決済業者への手数料だけで運用が可能です。一方、決済代行サービスは決済代行会社が決済処理を代行するため、決済業者だけではなく代行会社に別途手数料を支払います。主に決済サービス利用料と呼ばれており、決済金額の0.3〜1%程度の手数料が請求されます。

また、決済代行サービスを導入する上で必要な費用は以下のとおりです。

| 初期費用 | 3〜8万円 |

|---|---|

| 月額固定費 | 3,000円〜1万円 |

| 決済手数料 | 決済金額の2〜5% |

| トランザクション費用 | 1回の処理で1〜20円 |

| 振込手数料 | 一件あたり3〜5円 |

| 決済処理手数料 | 一件あたり3〜5円 |

同じ売上でも決済代行サービスに支払う手数料や初期費用が高くなると得られる利益が目減りしてしまいます。事前に複数の決済代行サービスから見積もりを取得し、手数料やサービス内容を比較しましょう。決済代行会社によって費用項目や金額・料金体系も異なるため、自社のビジネスモデルに合っているか、費用対効果が高いかなどを十分に検討した上で導入しましょう。

トラブルや障害が発生した場合に決済が停止するリスク

決済代行サービスを利用するデメリットとして、システム障害やセキュリティの脆弱性に関するトラブルが発生した際、決済サービス自体が停止するリスクがあります。決済代行会社が提供するシステムに問題が発生した場合、導入している全ての決済手段に影響が発生します。トラブル発生時は決済を受け付けることができないため、限られた決済手段で対応を強いられます。急なトラブルで機会損失が発生する可能性もあるでしょう。

また、利用している決済代行サービスがサービスを終了してしまったり、料金体系に変更が発生したりするリスクがあります。このような問題が発生する場合、別の決済代行サービスへ移行が必要となり、別途コストが必要となります。事業運営にも大きな影響が発生するため、あらかじめトラブル発生時の対応やサービス自体の継続性についても考慮しておくことが重要です。