「〇日締め翌月△日払い」という支払い方法はよく用いられています。その際には請求書を発行して「△日までに支払ってください」と売主が買主へ求めます。

この方法が「請求書払い」と呼ばれるものです。特に目新しい決済方法ではありませんが、今回はこの請求書払いについてやや深堀りして説明します。

業種によっては多くの事業者の方が用いるのがこの請求書払いです。今一度、請求書払いについて確認しておきましょう。

請求書払いとは信用をもとにした後払いの取引方法

請求書払いとは、商品やサービスを購入した際に、その場で代金を支払うのではなく、後日発行される請求書に基づいて支払う決済方法のことです。買掛金を手形取引ではなく、請求書という形で購入者が受け取り、その請求書に書いていある期日(までに)振込みします。

購入してから実際の支払いまで1か月~2か月の支払いサイトがあり、その間に支払う買掛金相当額を用意すれば良いので、いわゆる「ツケ払い」に近い形である程度まとまった商品やサービスを購入できます。

主に企業間取引(BtoB)で用いられ、一定の支払い期限(例:30日後、翌月末など)が設定されることが一般的です。BtoCで請求書払いをするのは稀で、要は「飲み屋のツケ払い」に相当します。

法人間取引だけでなく、例えば、飲食店が野菜を近所の八百屋さんから買っている場合、その都度野菜の代金を支払うのではなく、月末に八百屋さんから1か月分の野菜代金の請求書をもらい、それを期日までに入金するような場合にも請求書払いは用いられますので、あらゆる業種で利用される支払い方法になります。

それでは請求書払いについて解説していきます。

請求書払いを導入する際の一般的な流れを順に解説

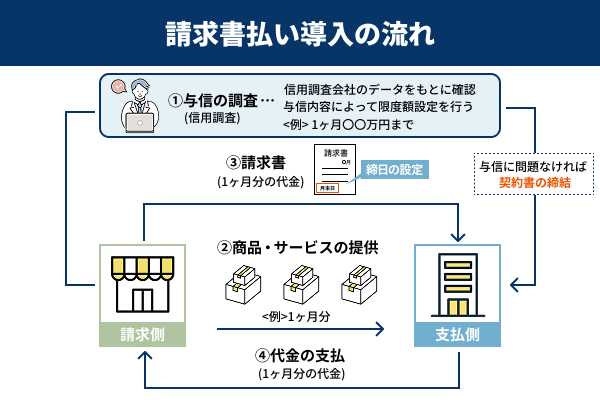

請求書払いを導入する際にどのような流れになるのか、ここでは解説していきます。本来、売買が成立したときに現金で支払うのが原則です。それを後払いにするので、売主は買主を信用していなければなりません。商品やサービスを購入して代金を支払わずに出てしまうかもしれない、そのような信用がない状態では請求書払いを導入できません。

「請求書払いをしたい」と伝えてきた買主を無条件で信用するわけにはいきません。売主側にリスクがあります。

買主が本当に請求書を出したときに、期日までに支払ってもらえるのか、与信=信用情報調査を行います。とはいえ、請求書払いは後払いなので、代金を回収する側(請求側、売主)は支払う側(買主)に支払い能力があるかどうか判断し、「支払い能力あり」と認めた後に請求書払いを始める必要があります。

この支払い能力の有無の調査を「与信調査」「信用調査」といい、支払い能力があるかどうかを決める基準は「与信基準」と呼ばれます。与信基準はその事業者によって異なります。

融資やクレジットカードの審査のように、公的な信用情報機関に過去の返済事故や現在の借入金額などを訊くことはできません。独自に信用情報を興信所などに依頼して集めるのか、決算書や確定申告書から「返済能力あり」と判断するのか、代表と面談し「信用できる」とするのか、それぞれの事業主様の判断になります。

請求書払いをしてもその買主は支払ってくれそうだ、と「信用あり」と判断した場合、請求書払いの契約を締結します。

請求書払い(掛売契約)については、いろいろなところにフォーマットがあるため、それを参考に締結し双方が署名捺印をします。

例えば、このような文面になります。これはあるライターの報酬をクライアントが請求書払いするときの契約書の一部です。

(契約書より要点を抜粋)

第2条(委託料および支払い方法)

1 甲は、乙に対し、本業務の対価として、1文字あたり金2.0円(消費税込)を支払う。

2 乙は、第4条により成果物を納入した後、前項に定める委託料の請求書を月末締めにて甲に発行する。甲は成果物が納入された翌月末日までに、乙の指定する銀行口座に振り込む方法によって支払う。なお、振込手数料は甲の負担とする。第9条(瑕疵及び損害賠償)

2 甲及び乙は、本契約の履行に関し、相手方の故意又は重大な過失により損害を被った場合は、その賠償を相手方に請求できるものとする。

第12条(契約の解除)

甲及び乙は、相手方が次の各号のいずれかに該当したときは、催告その他の手続きを要することなく、直ちに契約を解除する事ができる。第15条(準拠法・裁判管轄)

1 契約の準拠法は日本法とし、本契約は日本法に従い解釈される。

2 本契約に関する一切の紛争は、東京地方裁判所を第一審の専属的合意管轄裁判所とする。

ポイントは「〇日締め△日払い」「支払方法」「売主、商品に瑕疵(ミス)があった場合の損害賠償」「契約の解除」「訴訟になった場合の裁判の定め」などを契約に盛り込むことです。

この契約を締結すると、掛取引契約が成立します。売主は債権者、買主は債務者となり、債務者は期日までに指定された方法で債権者に支払う法的義務が生じます。逆に考えると、期日までは支払いを猶予されることになり、その間に請求書に書かれた金額を現金として集れば良くなります。

請求書は債権者(売主)が作成します。請求書についてはフォーマットがあるためそれを参考にしても良いです。

会計ソフトには請求書のひな形があり、これを使うと会計処理が楽になります。

送付方法は以下のいずれかになります。

- 手渡し

- 郵送

- PDFをメール添付

紙に印刷して送らなくても、PDFの電子データの送信で問題ありません。

なお、電子帳簿保存法では、請求書を受け取った側(債務者、買主)は請求書を電子データで受領した場合は電子データのまま保存し、紙で受領した場合は紙のままファイルするかスキャナ保存してデータで保存する必要があります。電子データ(PDF)で請求書を受け取った債務者は、紙に印刷せずデータとして保存しなければならないのでご注意ください。

請求書を出して、債務者(買主)から入金があった場合、「売掛金」を消し込む簿記を行います。

A社がB社から仕入れをしていて(B社がA社に販売していて)、そのための買掛金が100万円あると仮定します。

末日締め翌月20日払いの掛取引契約(支払いサイト20日)です。

買主(債務者A社)の仕訳

(1)10月15日に100万円仕入れた

| 借方 | 貸方 |

|---|---|

| 商品 1,000,000円 | 買掛金 1,000,000円 |

10月末日締めなので、10月31日の日付でB社からA社に請求書が来ます。仕入れ時に買掛金が発生するのでこのような仕訳になります。

(2)11月20日に買掛金100万円をB社に支払った

| 借方 | 貸方 |

|---|---|

| 買掛金 1,000,000円 | 現金(銀行口座) 1,000,000円 |

売主(債権者B社)の仕訳

債権者の仕訳はこの逆になります。

(1)10月15日に100万円で販売した

| 借方 | 貸方 |

|---|---|

| 売掛金 1,000,000円 | 売上 1,000,000円 |

10月末日締めなので、10月31日の日付でB社からA社に請求書が来ます。仕入れ時に買掛金が発生するのでこのような仕訳になります。

(2)11月20日に売掛金100万円をA社から回収した

| 借方 | 貸方 |

|---|---|

| 現金(銀行口座) 1,000,000円 | 売掛金 1,000,000円 |

これで売掛金、買掛金勘定ともに消込処理が終わり、現金とやり取りに変わりました。

請求書で指定された日に債務者(買主)から支払いがない場合「債務不履行」になります。とはいえ、いきなり訴えるわけではなく

- メールや電話で確認(「手違いがあったらすみません。まだお振込みがないようです」)

- メールや電話で催促(「期日に入金がありません。振り込んでください」)

- 内容証明郵便で催促(契約〇条ではこうなっています。速やかに振り込んでください)

- 弁護士に相談

- 弁護士から取引先にアプローチ(支払い督促)

- 民事調停など裁判外紛争解決手続(ADR)

- 訴訟(少額訴訟含む)

この順番に行います。弁護士マターになればもう今までの取引関係は続けられなくなるでしょう。回収できない請求書の金額が40万円以下の場合、お金がかからない「少額訴訟」という方法も使えます。これは弁護士を立てなくても本人訴訟でできる場合があります。

弁護士に依頼した場合、弁護士報酬がかかります。未回収の請求書金額が弁護士報酬で消えてしまっては意味がありません。諦めるのではなく、なるべく費用がかからない方法で回収できないかぜひ考えてみてください。訴訟は最後手段です。

債権回収トラブルに対応した、日本フリーランス協会の「報酬トラブル弁護士保険」など、弁護士費用を補填する保険もぜひ請求書取引する場合、検討してみてください。

請求書払いのメリットを請求側・支払う側からの視点で紹介

請求書払いにはメリットがあります。そのメリットは債権者(売主、請求側)、債務者(買主、支払う側)双方にあり、これが「win-win」だから広く用いられています。

ここでは請求書払いのメリットについて解説します。

それぞれ順に解説します。

請求側から見たメリットを詳しく解説

売主、請求側において、請求書払いを行うメリットについて解説します。

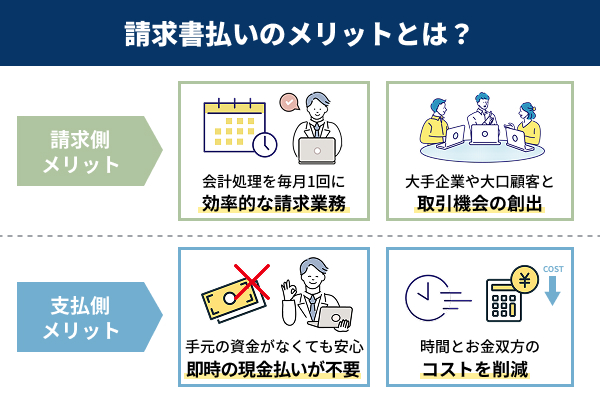

都度請求よりも効率的に請求業務ができる

1つのものを売って都度請求し、入金を確認する、と事務作業が膨大になります。

- 1月10日 10,000円

- 1月12日 12,000円

- 1月13日 13,500円

- 1月16日 8,500円

このような形で、都度買主へ請求し、入金を確認して記帳、仕訳するのはなかなか大変です。

それよりも、月末締めで下記のようにまとめて請求した方が、ミスがなくなり、かつ会計業務も効率化されます。

- 1月31日 44,000円(1月分)

会計処理の手間が毎日ではなく毎月(原則)1回になると業務負荷やうっかりミスを減らせます。

毎日、キャッシュが入って来ないと業務が回らない、という「自転車操業」でなければ、一定の締め日でまとめて請求書を出したほうが効率的に資金回収できます。

もちろんこれができるのは基本的にBtoBであり、小売業などBtoCの業種ではできないので注意してください。

大手企業や大口顧客と取引機会の創出ができる

大手企業や大口顧客が買主の場合、そもそも都度払いに対応していないことが多いです。小さな売主にいちいち都度払いする余裕は大手企業、大口顧客にはありません。先方の支払いサイクルに売主側が合わせる必要があります。

大きな取引先を開拓したい場合、請求書払いにすることで、大手企業や大口顧客と取引できるようになります。

都度払いのほうが助かっても、あるいは一時的に資金繰りが厳しくなっても、大口顧客をつかんで最初の売掛金入金まで耐えれば、自社のキャッシュフローは大きく改善します。あとは、売掛金入金のサイクルで、これまで以上の入金があるため事業が楽になり、経営改善していきます。

支払う側から見たメリットを詳しく解説

請求書払いの買主(債務者、支払う側)側にもメリットがあります。特に買主側のキャッシュフローが安定することが請求書払いの大きな魅力になります。

即時の現金払いが不要で資金繰りがしやすくなる

請求書払い最大のメリットともいって良いのが、買主側の支払いが猶予されることです。都度払い、あるいは月末にまとめて支払わなければならない場合、買主の手元に一定金額以上のキャッシュが必要になります。

まとまったお金がないと、支払いができず債務不履行、不渡りを起こしてしまいます。建設業やIT業など業種によっては、仕事を受注する際に多額の運転資金が必要になります。高額の仕事を受注する際には、原材料の仕入れ、個人事業主(「一人親方」やフリーのプログラマー)への支払いが優先されます。

また、売上が売掛金になり現金として入金されるには、成果物(建物やソフトウェア)が完成して検品、検収が終わるのを待たなくてはなりません。

支払いを優先すると仕事が受けられず売上も減り、さらに支払いが難しくなってしまいます。しかし、買掛金として一定の支払いサイトを得られれば、現金がまとまって手に入ったときに支払えます。

即時の現金払いが不要になれば、資金繰りが改善し、仕入れ、人件費など売上に直結する費用の支払いを優先できます。

10万円の支払いを請求書払いにすることで30万円の売上がある仕事を請けられるようになる、結果的に自己資本が増え、資金繰りも大きく改善します。

手形取引の場合「不渡り2回で事実上倒産」というルールがありますが、請求書払いはそのルールがありません。最悪支払いが遅れても、買掛先との交渉で何とかなるかもしれません。手形取引、手形決済と違い「強制退場ルール」がないのも大きなメリットになります。

支払い業務が一元化・効率化され手数料も削減

売主と同様に、都度払いにしていると毎回記帳や仕訳など会計処理の手間がかかります。1か月分まとめて請求書払いにできれば、支払いにかかる手間やコストを大きく削減できます。

また支払いごとに発生する手数料も1回分で済みます。ネットバンキングの場合、振込手数料はそれほど高くはありませんが、塵も積もれば山となるです。振込手数料の節約が結果的に自己資本を増やすことにつながります。

- 支払い業務の手間、時間のコスト

- 支払手数料のコスト

時間とお金双方のコストを減らせるのが請求書払いのメリットになります。

請求書払いのデメリットを請求側・支払う側の立場で解説

請求書払いはメリットばかりではなく、当然デメリットもあります。メリットとデメリットをしっかり比較して、デメリットが多いようなら現金払いや手形取引など他の決済方法を検討してください。請求書払いはBtoBの義務ではないことに注意してください。

それぞれ順に解説します。

請求側から見たデメリットを詳しく解説

まず売主(債権者、請求側)のデメリットについて考えていきます。

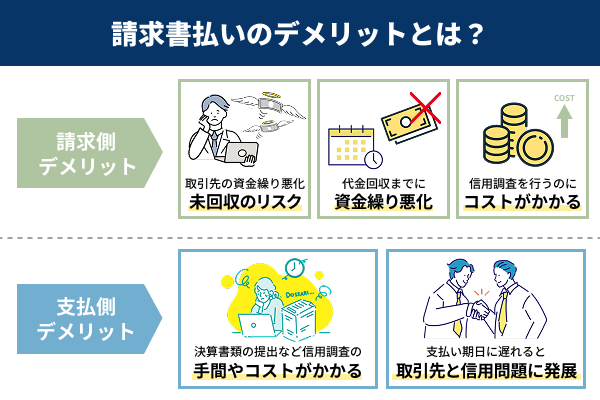

取引先の資金繰り悪化など未回収のリスクがある

請求書を出すということは、その「売上」は請求書を出した時点で「売掛金」になります。「売掛金」は債権として貸借対照表の資産に計上します。

しかし売掛先が何らかの事情の期日に入金しないことがあります。請求書払いの場合、売掛金の未回収リスクが存在します。期日に回収できなくても遅れて回収できればまだ良いのですが、回収できないとその売掛金は「不良債権」になります。

不良債権は貸借対照表上の資産ではなく「負債」となり、借入金などと同様に自社の経営を圧迫する要因になります。回収できないまま放置できず、貸倒損失として処理しなければならなくなるかもしれません。

いずれにしても、請求書払いにしなければ手に入ったお金を回収できず、1円にもならないという可能性が請求書払いの場合否定できなくなります。

代金の回収までに資金繰りが悪化する可能性ある

請求書払いの支払い期日までに資金繰りが悪化する可能性があります。

末日締め、翌々月末日払いの場合、支払いサイトが60日になります。

3月に100万円「売上」を計上しても、実際に現金として入金されるのは5月31日になります。それまでに80万円の現金が必要でも手に入らなくて不渡りを起こしてしまうかもしれません。「売上」はあるのに「売掛金」のままで、「現金」として手に入らず支払いが不能になり倒産する可能性があります。

これが「黒字倒産」なのですが、請求書払いでかつ支払いまでのサイト(期間)が長いと、十分に起こり得る事態です。急な資金繰り悪化の場合、請求書払いで回収できない売上が大きく悪影響を及ぼす可能性があります。

請求書払いの期日を前倒しすることは、売掛先との交渉で可能ですが、そうなると「この会社(売主)は経営状態が悪いのか?」と買主から邪推されてしまうこちにことになり取引上マイナスになってしまいます。

信用調査に1社1〜3万円程度のコストがかかる

請求書払いを行うにあたり、そのための与信管理、信用情報調査を行うと1万円~3万円かかります。融資のように信用情報調査が義務になっているわけではないので、自腹を切って調査会社に依頼することになります。その信用情報調査会社が信用できるかどうか、という問題もあります。

信用情報調査をせずに請求書払い契約を結ぶことも可能ですが、その場合当然回収できないリスクも高くなります。支払いをせずに消えてしまうリスクを孕んだ契約になります。

支払う側から見たデメリットを詳しく解説

次に買主(債務者、支払う側)のデメリットについて考えていきます。

決算書類の提出など信用調査の手間やコストがかかる

請求書払い前に信用調査会社、あるいは債権者から与信管理、信用情報調査のため、決算書類の提出やヒアリングなどを求められることがあります。

請求書払いは「信用」が第一なので仕方ないのですが、それらの調査に協力して、信用取引の契約までこぎつけなければなりません。そのための時間的な手間やコストはデメリットとなり得ます。

支払い期日に遅れると取引先との信用問題に発展

ここがいちばん大きいのですが、請求書払いで期日に間に合わなかった場合、「不渡り」を起こしたことになります。信用払いで支払えないということは重大な信用失墜行為です。売主(買掛先)からの信用を失うため、取引を打ち切られるかもしれません。そこまでいかなくても信用を失うので、徐々に取引を減らされるなど心証が大きくマイナスとなります。

また、民法上の債務者が(買掛金を支払うという)債務を履行しないので「債務不履行」に当たります。売主が弁護士を立てて法的措置を行う可能性もあります。合理的な理由がなければ財産の差し押さえを受けてしまう可能性もあり、支払い期日順守しないと大きな経営上のリスクが生じます。

請求書もクレジットカード決済で支払いができる

請求書払いは、その請求書で設定された支払い期日までにお金を用意して支払う必要があります。それができないと、掛取引契約の債務不履行になってしまいます。

手形決済のように「不渡り(支払えない)2回で事実上倒産」というペナルティはないものの、買掛金を支払わない事業者への評価は最低になります。債務不履行なので先方が弁護士を立てて債権回収に着手する可能性もありますし、今後の取引はなくなってしまうなど大きなマイナスがあります。

請求書の支払い日までにお金を用意できない場合、高利の消費者金融からお金を借りて対応しようとすると、信用情報に「消費者金融からの借入履歴」が残り、以後の融資の際に減点評価になってしまいます。

そうしたピンチを解決するのが「請求書カード払い」という方法です。

請求書カード払いとは、代行サービス会社が先にみなさま名義で買掛先に振込みを行い、みなさまはその「請求書代金+手数料」をクレジットカード決済で支払う方法です。

実際の請求書の支払日よりもクレジットカードの代金引き落とし日が後(30日~60日後)なので、その間に請求書代金を用意してクレジットカード代金として引き落とし、実質的な支払いを後ろ倒しできる方法です。

SA請求書カード払いなら取引先の支払いを60日延長

この「請求書カード払い」が可能な会社は全国に10社以上あります。その中でもおすすめしたいのが「SA請求書カード払い」です。

| 手数料 | 一律4% |

|---|---|

| 最長支払い延長期間 | 60日 |

| 利用限度額 | 1万円~上限なし |

| 取引先への入金スピード | 最短翌日 |

| 審査 | やさしい |

| 取扱カードブランド | VISA、Mastercard、セゾン |

| 利用対象 | 法人、個人事業主 |

| 運営会社 | 株式会社サウスエージェンシー |

SA請求書カード払いは、一般的な請求書カード払いと同様に、請求書に基づく買掛金の支払いをクレジットカードで後日決済できる仕組みです。資金繰りを改善させうもので、売掛金の回収遅延によるキャッシュ不足や、仕入れ資金、固定費の支払いなど、企業が直面する資金面の課題をサポートします。

特に、請求書払いではなく現金払いが必要な取引先への対応や、新規取引先の初回支払いへのリスクヘッジに役立ちます。また、新規案件の受注や採用の際の手持ち資金不足にも対応できるため、キャッシュフローへの負担を抑えながら投資を進められます。

SA請求書カード払いはすべての手続きがオンラインによって利用可能で、書類の提出や請求書のアップロードすら原則不要なため、手間をかけずに導入できます。クレジットカードで「請求書代金+手数料」を購入すると運営会社がみなさまの名前で請求書の宛先に振込みします。

最短翌日振込に対応し、急な資金需要にも迅速に対応できる点が強みです。

振込名義を変更できるため(利用者名義での振込が可能)、取引先に知られずに後払いを行える点が大きなメリットです。手数料は4%と低水準で、ポイント還元率の高いカードを利用すれば、さらに実質的な費用を軽減できます。

このように、SA請求書カード払いを活用することで、請求書の支払いを実質的に遅らせられるので、より優先順位の高い現金払いに手持ち資金を活用できます。

請求書払いをしている事業主様はぜひ「請求書カード払い」という方法を1つの経営戦術、選択肢として覚えておきましょう。