「与信管理」という言葉をよく耳にします。なんとなく意味は分かっていても、厳密にどのようなものか知っている人は少ないのではないでしょうか?

与信は事業を営む上で重要な要素です。与信がない相手と信用取引することは危険過ぎます。自分たちが取引先から受ける潜在的なリスクを減らすためにも与信をしっかり考えることが大切です。与信がない信用取引はNGです。

今回は与信について多角的に解説し、みなさまが事業を営む際に信用取引が困らないように情報提供します。ぜひ参考にしてみてください。

与信とは個人や取引先に信用を供与すること

与信(よしん)とは、文字通り解釈すると「信用を与えること」になりますが、公的な「お墨付き」を与える機関を介したやり取りは、民間企業同士の通常の取引にはありません。事業者における与信は、そうではなく「取引先に支払い能力があると判断し、信用すること」という意味で使われます。「信用を与える」というよりも「調査して信用できる相手だとわかった」という意味になります。

そもそも事業者間の取引では、先に商品やサービスを提供し、後日請求書や手形によって代金を請求するケースが一般的です。しかし、取引先(買主)が期日に必ず代金を支払ってくれるとは限りません。

取引先の突然の倒産、夜逃げ、意図的な不払いによって代金を回収できなくなるリスクもあります。そのため、事業者間の信用取引を行うにあたっては、「取引先に支払い能力があると判断し、信用すること」を前提にした契約が結ばれます。与信がない中で信用取引、掛取引をするのはリスクが大きすぎるのです。

事業者間の信用に基づいた取引のことを「与信取引」や「信用取引」と呼ぶ場合もあるので、一緒に覚えておきましょう。

基本的に売主が買主に対して行いますが、逆のパターンもあります。売主が買主に対してお金を支払ってくれるかどうかを確認するのが通常の与信ですが、商品やサービスを契約通り提供してくれるかどうかを買主が調べるのも与信と言えます。

それぞれ順に解説します。

BtoC|クレジットカードにおける与信を解説

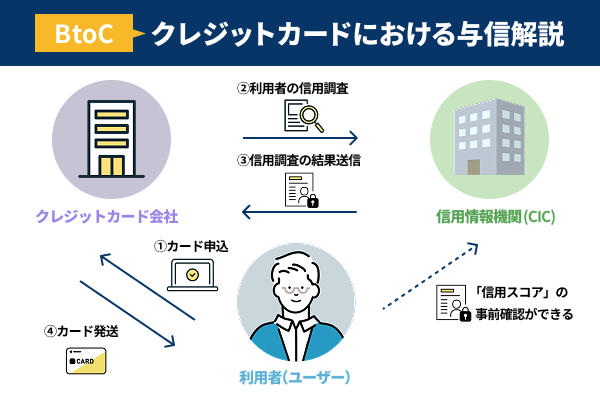

まずBtoCにおける与信を考えます。C、つまり個人客(カスタマー)が信用取引で買主になるのはクレジットカード決済のときになります。

クレジットカードの与信は、クレジットカード会社がカードを持ちたい個人について行う信用情報調査になります。

クレジットカード会社は「CIC」という信用情報機関にクレジットカードを持ちたい個人の信用情報を紹介し、与信を得ます。

CICは割賦販売や消費者向けローンなど、クレジットによる信用取引を行っている会社が加盟しています。割賦販売法や貸金業法に基づく指定信用情報機関として唯一指定を受けています。

ここで過去のクレジットカードの返済振り(他のカードで返済できなかったことがないか)、リボ払い契約の有無、クレジットカードの利用情報などが調べられます。

事業者向け融資を受けたい場合、金融機関はCICで信用情報照会しません。ただし、個人事業主の方が個人としてクレジットカードによるキャッシングを受けた場合、ここにキャッシング履歴が残ります。

また、個人のクレジットカードで返済事故が起きた場合は、ここに記載され、個人の事業融資に影響が出る可能性があります。法人融資の場合は関係ありません。

CICで自分の信用情報がどのようになっているかは、自分のものに限り調べられます。ここでは詳述しませんが、2024年から履歴だけではなくクレジットカード会社が判断に使う「信用スコア」についても個人として紹介できるようになりました。

個人事業主の方は、クレジットカードにおけるご自身の信用情報や信用スコアについてCICで調べておくと良いでしょう。ネット上から簡単に手続きできます。

BtoB|企業間取引における与信について解説

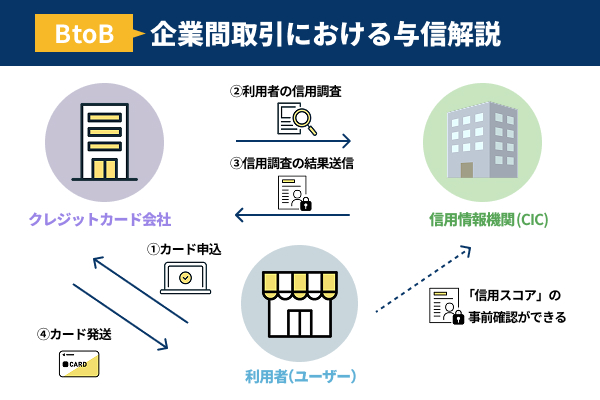

続いて企業間取引、BtoBにおける与信について説明します。

銀行が融資を希望している会社や個人事業主の与信を調べたい場合、金融機関は上記のCICと似ている信用情報機関に照会をかけます。

大きく分けて、信用情報機関は下記の2つがあり、銀行融資か消費者金融の「ビジネスローン」かで分かれます。

ここで、過去に返済事故歴があれば融資審査において大きなマイナスとなります。

金融機関はこのように専門の信用情報機関がありますが、そうでない企業間取引の場合はこれらの信用情報機関は利用できません。売主は与信情報を調査する民間企業へ照会をかけます。

具体的には、帝国データバンクや東京商工リサーチ、リスクモンスターなどといった専門調査会社があります。専門調査会社が調べた「企業概要」「業績データ」「評点」など、売主独自の基準で評価し「与信あり」とみなすか「与信不可」と判断するか決まります。

信用情報会社から取引先の情報を確認することで企業情報を詳しく見るのが可能です。

与信管理の目的や重要性を解説

与信管理、つまり取引先と信用取引をしても「取引先に支払い能力があると判断し、信用をすること」ができてはじめて請求書払いなどが可能になります。与信管理をしっかり行わなないと、貸し倒れ、つまり請求した売掛債権を回収できず、そのまま不良債権になってしまうかもしれません。

与信管理の重要性について以下をぜひ沿いいておきましょう。

それぞれ順に解説します。

取引先の支払い能力を評価し貸倒れリスクを防ぐ

与信管理を徹底することで、取引先(買主)の支払い能力を生活に把握、評価できます。本当に期日までに確実に支払えるのか、何か経営上問題を抱えていないか、他の取引先とトラブルを抱えていないか。取引先のネガティブな情報を集めることで、「本当に信用取引しても大丈夫なのか」がわかります。

請求書払いなどの信用取引は双方が合意してはじめて成立します。貸し倒れになった場合、買主(債務者)に問題があるのは確かですが、売主(債権者)側にもまったく落ち度がないことにはなりません。与信管理に失敗して貸し倒れリスクの高い取引先と契約してしまったのは事実だからです。

買主が債務不履行になるので、不法行為として損害賠償請求できますが、請求できるだけのお金が買主にないかもしれれず、また、債権回収にかかるコストも売主が負担しなくてはならなくなります。

やはり、コスパとしては最悪であり、最初から与信管理をしっかりしていれば防げた事案です。

連鎖倒産や黒字倒産のリスクを最小限にする

与信管理をしっかり行わないと、自社が「黒字倒産」してしまうリスクがあります。

末日締め翌々月末日払い、支払いサイト2か月の売掛契約を結んだと仮定します。

1月分の売上については、1月31日に「売上」として計上して請求書を出します。1月の請求書の金額が200万円の場合、3月31日に「現金、預金」として回収するまでは

1月31日

| 借方 | 貸方 |

|---|---|

| 売掛金 2,000,000円 | 売上 2,000,000円 |

この仕訳が継続します。

3月31日

| 借方 | 貸方 |

|---|---|

| 現金・預金 2,000,000円 | 売掛金 1,000,000円 |

3月31日にこのように回収してようやく「売上」が「現金・預金」にコンバートされます。

2月1日~3月30日までは「200万円の売上があるのに現金がない状態」になります。200万円回収前に何か支払う必要があった場合、現金がなく支払えない可能性があります。支払えないと「不渡り」です。これが手形決済の場合2回起きると「事実上倒産」となり市場から退場を余儀なくされます。信用取引の支払いサイトが長いとこのようなリスクもあるため、与信管理の段階で適切な売掛サイトを設定することが求められます。

3月31日以降、期日を過ぎても買主が支払わない場合、もはや「売掛債権」として資産計上すらできず、「不良債権」となり負債になってしまいます。負債があれば当然、融資の審査にも悪影響ですし、自社の資金繰りもさらに圧迫され、倒産のリスクが高くなります。期日を過ぎた場合、黒字倒産ではなく、不良債権化しているのでただの倒産です。

手形でなくても売上はあるのに回収できず、支払いができないので債務超過で倒産してしまうことがあります。これが「黒字倒産」です。みなさんの会社が黒字倒産すると、みなさんの支払いを待っている他の会社も倒産のリスクがあります。

このようにしてどんどん倒産が続く「連鎖倒産」のリスクがあります。信用できない取引先と信用取引、掛取引するリスクが大きすぎます。事前に与信管理して、「本当に信用して良いのか。期日までに支払ってくれるのか」確証を持って契約できないと大変なことになります。

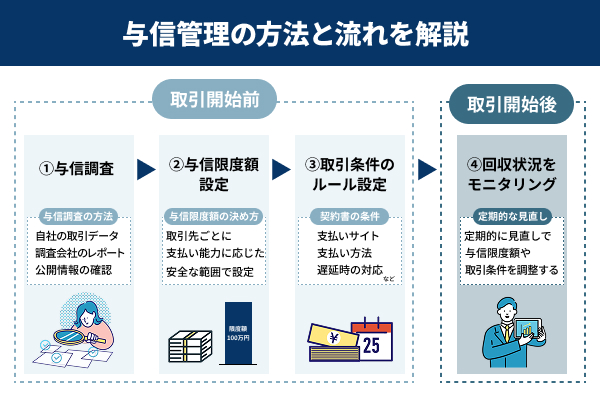

与信管理の方法と流れを順に解説

与信管理、つまり相手の信用情報をどのようにう調査していくのか具体的に解説します。金融機関のように信用情報機関へ照会できる業種だけではなく自分たちで行わなければならない事業主様のほうが多いはずです。

それぞれ順に解説します。

自社のデータや調査会社のレポートなどで与信調査

まず、取引先の信用力を評価するために、与信調査を行います。与信調査の方法は主に以下の3つから選択、あるいは組み合わせて行います。

- 自社の取引データ:過去の取引履歴や支払い実績を分析

- 調査会社のレポート:信用調査会社(帝国データバンクなど)から企業情報を取得し、財務状況や評判を確認

- 公開情報の確認:官報・業界ニュース・企業の財務諸表などを参考にする

これらを総合的に判断して、本当に信用取引しても約束通り支払ってくれるかどうかを判断します。海外の取引先の場合は、通常用いられる「信用状取引」だけではなく、「国際ファクタリング」(現地のファクタリング会社が信用情報調査も行う)という仕組みも上手に組み合わせて与信調査を行ってください。

取引実績などを考慮して与信限度額の設定をする

与信調査をした後は、取引実績や財務状況をもとに、取引先ごとに与信限度額を決定します。これは各社異なる基準です。自社としてどのくらいの信用の事業者にはどのくらいの与信限度額(信用取引限度額)をするのかしっかり決めておいてください。

与信限度額は、原則として取引先の支払い能力に応じた安全な範囲で設定します。信用取引にある程度の実績があり、今後取引が拡大する場合は、段階的に引き上げを検討しましょう。与信限度額設定の際には、過去の支払い遅延などがあればリスクを考慮して少な目にします。

最初は可能な限りリスクを低くして、そこから徐々に信用取引限度額を上げていく方が良いでしょう。

支払い条件や決済方法など取引条件のルール設定

信用取引の際には、取引先との支払いトラブルを防ぐため、明確な取引ルールを設定します。契約書を取り交わすため、事前に弁護士からひな形についてリーガルチェックを受けてください。一度、明確な契約書ひな形ができれば、あとは取引先に応じて金額などを変えていけばOKです。

契約書に載せる条件としては

- 支払いサイト(例:月末締め翌月末払いなど)

- 支払い方法(銀行振込、クレジットカード、電子決済など)

- 遅延時の対応(督促の流れ、延滞利息の適用など)

- トラブルになったときの管轄裁判所

- 契約の解除(双方が信用取引をやめたい場合の申し出条件など)

などがあります。弁護士に相談しながらしっかりした契約書ひな形を作ってください。

回収状況を定期的にモニタリングし定期的に見直す

与信管理、与信調査はは一度設定すれば終わりではなく、継続的なチェックや見直しが必要です。取引先の経営状態が悪化する、経営者が変わるなどして与信リスクが上がる可能性は否定できないからです。

そのため、定期的に支払い状況を確認し、未払いが発生していないかチェックすることや、取引先の経営状況や業界動向を把握し、必要に応じて与信限度額や取引条件を調整してください。

長期の売掛金未払いが発生した場合は、債権回収の対策を講じる(&取引を打ち切る)ことも忘れずにお願いいたします。支払いが滞った場合の契約解除条件について、必ず契約書に盛り込んでください。

適切な与信管理を行うことで、企業は安定した資金繰りを維持しながら、安心して信用取引できます。

企業や個人が与信リスクに備える3つの方法

どうやっても与信リスク、つまり信用取引による売掛債権を回収できない、不良債権化してしまうリスクをゼロにはできません。いつ何が起きるのか、いくら有名な会社でも本社が火事で全焼する、災害に巻き込まれる、隕石が落ちる・・などのリスクをゼロにはできません。

そのため与信リスクにどの事業主様も備えることは怠っては行けません。企業や個人(個人事業主やフリーランス)が与信リスクに備える方法として3つ挙げさせていただきます。

それぞれ順に解説します。

請求書支払い代行サービスで支払い猶予を持つ

最初の与信リスクに備える方法は「請求書支払い代行サービス」です。請求書支払い代行サービスとは、請求書払いの買掛金について、代行会社に支払ってもらい、後日それをクレジットカードで支払うというものです。

「請求書支払い代行サービス」とは、代行サービス会社が先にみなさま名義で請求書の金額を買掛先に振込みを行い、みなさまはその「請求書代金+手数料」をクレジットカードを使って支払う方法です。

5月31日に50万円振り込まなければならないが、売掛先からの資金回収が遅れていてその日にキャッシュがない。しかし、振込みしないと不渡りを起こしてしまう、このようなケースに役立ちます。

5月31日前に「5月31日に50万円振り込む義務+手数料」をクレジットカードで購入し、代行会社が代わりに5月31日にみなさま名義で振込みます。その後、クレジットカード決済日に「50万円+手数料」が引き落としになります。

この方法は、実際の請求書の支払日よりもクレジットカードの代金引き落とし日が後(30日~60日後)なので、その期間内に請求書代金を用意してクレジットカード支払い口座へ入金します。クレジットカード代金引き落とし日は30日~60日後なので、実質的な支払いを後ろ倒しできる方法です。

これで売掛先から資金を回収できない場合の緊急対応が可能です。請求書支払い代行サービスは、買掛先(請求書発行元)には知られません。あくまでみなさまと代行会社で完結します。

クレジットカードを持っていれば複雑な審査なしに利用できるので、急に売掛金の回収が滞ってしまいそうな場合、請求書支払い代行サービスを利用して、買掛先には期日までに支払い、実質的な支払いを30日~60日先にしましょう。

SA請求書カード払いが資金繰りをサポート

請求書支払い代行サービスは比較的新しい与信リスクに備える方法なので、まだ実施できる会社が少ないのですが、おすすめできる代行会社として「SA請求書カード払い」を紹介します。

SA請求書カード払いは、一般的なクレジットカード払いの仕組みを活用し、請求書に基づく支払いを後日に延ばせる仕組みです。事業主様の売掛金の入金遅れによる資金不足や、仕入れ費用・固定費の支払いなどのリスク回避に利用できます。

特に、現金払いが必要な取引先への対応や、新規取引先との初回取引におけ与信リスク回避策として有効です。さらに、新たな案件の受注や採用時の資金不足にも対応可能です。

すべての手続きはオンラインで完結し、書類の提出や請求書のアップロードも原則不要なため、速やかに請求書払いを代行してもらえます。

最短翌日振込が可能で、急な資金需要にも素早く対応できるのが特徴です。また、振込名義を変更できるため(利用者名義での振込対応)、取引先に気づかれることなく後払いを活用できます。手数料は4%と低水準であり、還元率の高いカードを利用することで、コストをさらに抑えることが可能です。

このように、SA請求書カード払いを活用すれば、請求書の支払い時期を調整できるため、売掛先から回収できない与信リスクに直面しても当座をしのげます。請求書払いを利用する事業主の方は、与信リスク回避策として「請求書カード払い」をぜひ検討してみてください。

| 手数料 | 一律4% |

|---|---|

| 最長支払い延長期間 | 60日 |

| 利用限度額 | 1万円~上限なし |

| 取引先への入金スピード | 最短翌日 |

| 審査 | やさしい |

| 取扱カードブランド | VISA、Mastercard、セゾン |

| 利用対象 | 法人、個人事業主 |

| 運営会社 | 株式会社サウスエージェンシー |

ファクタリングを活用して売掛金の早期現金化

売掛債権を売却する「ファクタリング」も与信リスク回避として有効です。100万円の売掛金があるが、与信リスクがあり、期日に回収できるからわからない場合、「100万円を買主から期日に受け取る権利」(売掛債権)をファクタリング会社に売却します。

100万円から手数料(数%~20%)を引いた金額を本来の売掛金回収日前に入手できます。また「100万円を期日に回収できないリスク」(与信リスク)についても、売掛債権を譲渡した際にファクタリング会社に移行します。

ここで回収不能リスク、与信リスクを引き受けない「償還請求権付きファクタリング」の契約を迫るファクタリング会社があれば避けてください。

ファクタリングは通常、資金繰り悪化、急な資金調達に迫られた場合に用いることが多いのですが、与信リスクを減らすために使われることもあります。明らかに買主側の業績や経営に問題があり、良くない噂を耳にすることがあれば、多少手数料分が目減りしても、ファクタリングによって回収不能になることを避けてみましょう。

取引信用保険に加入して未回収リスクを軽減

売掛先(買主)に問題があり、与信リスク発生のため、請求書の代金を回収できなかった場合に、保険金が支払われるもので、回収不能保険とも呼ばれます。

ファクタリングに近い工事ですが、取引信用保険の場合、毎月一定金額を保険会社に支払い、いざ回収不能になったときに保険金を受け取れます。期日までに回収できている場合には、保険金は掛け捨てになるため、いざというときのために一定額を毎月保険会社に支払う仕組みです。

取引信用保険に加入する際には、取引先(買主)の与信審査も保険会社の方で行います。自分たちで与信管理、与信審査を行うためも省けるので、一定の保険料を支払っても良いという場合にはおすすめできます。