「BPSPという言葉を聞いたことはあるけれど、具体的にどんなサービスなのかイメージが湧かない…」「支払い代行といっても、どのように業務に役立つのか、メリットがあるのか不安」

そんな疑問やモヤモヤを抱えている経理担当者や中小企業の経営者の方も多いのではないでしょうか。

BPSPは、取引先への請求書支払い業務を代行するサービスで、資金繰りや経理効率化の面で注目を集めています。特に近年は、人手不足やキャッシュフローの改善ニーズの高まりを背景に、導入を検討する企業が増えてきました。

本記事では、BPSPの基本的な仕組みや提供されるサービス内容についてわかりやすく解説するとともに、導入することで得られる具体的なメリット、実際の利用の流れ、注意すべき点まで網羅的に紹介します。

「そもそもBPSPって何?」「自社にとって導入する価値はあるの?」といった疑問を解消したい方は、ぜひ参考にしてください。

BPSPとは請求書支払いができるBtoB向け決済サービス

BPSPとは、Business Payment Solution Providerの頭文字をとった言葉で、BtoB向けの決済サービス(請求書支払い代行サービス)の一つです。

カード支払い未対応の売り手企業に対し、カード支払いを希望する買い手側が決済できるように、買い手と売り手をつなげるソリューションとして知られています。

それぞれ順に解説します。

BPSPが誕生した背景と市場規模は?まだ普及していない

BPSPが誕生した背景には、キャッシュレス決済の急速な拡大があります。

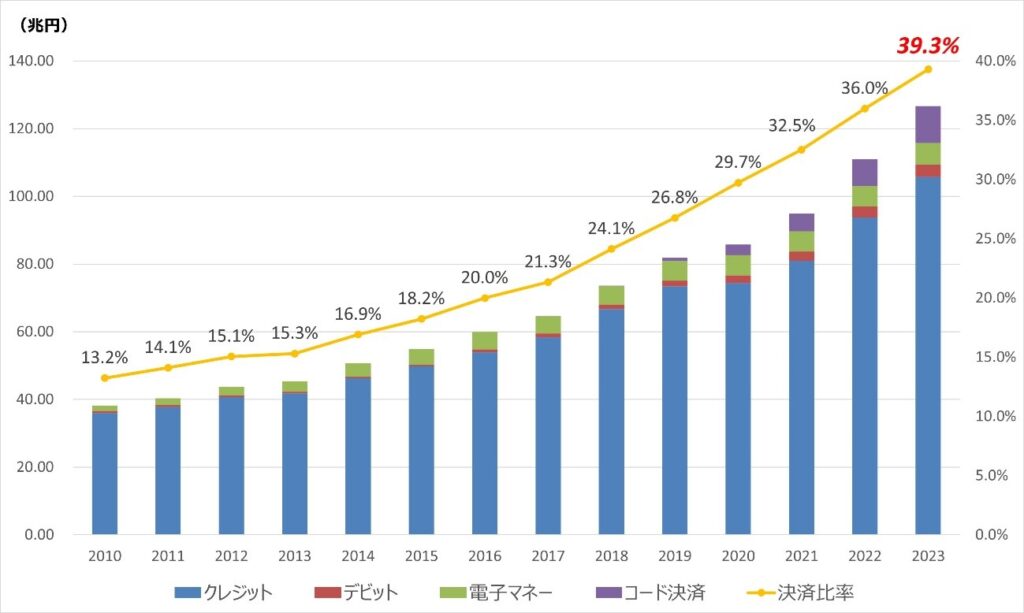

経済産業省が発表した「我が国のキャッシュレス決済額及び比率の推移(2023年)」では、キャッシュレスによる決済率が全体の39.3%を記録。その内訳はクレジットカードが83.5%、デビットカードが2.9%、電子マネーが5.1%、コード決済が8.6%となりました(※1)。

しかしこの数字は、BtoCの取引における決済を含んだもの。BtoB間の取引では、キャッシュレス決済がなかなか浸透していません。

経済産業省が行った「キャッシュレス決済 実態調査アンケート」の結果によると、BtoB取引のみの企業の場合、キャッシュレス導入率は12.5%と低水準に。BtoC取引が少しでもある企業の場合、導入率は51/9%と倍以上に伸びます。一方、BtoC取引のみの企業では導入率80.4%を記録しており、BtoB取引におけるキャッシュレス対応への弱さが明らかとなりました(※2)。

BtoB取引においてキャッシュレス決済が進んでいない背景には、次のような理由が考えられます。

BtoBの取引額では手数料が高くなりすぎる

BtoB・BtoCでキャッシュレス決済の普及に差が生じているのは、取引額が大きく異なるためです。

BtoCの場合、日常的な支出がメインとなるため、一度の取引額が数十万円、数百万円と高額になる頻度は高くありません。一方でBtoBの場合、企業間取引であることから金額は高く、その分手数料も膨らんでしまいます。

手数料の負担が大きくなりすぎることから、キャッシュレス決済に対応できない企業が少なくありません。

決済システム導入の手間やコストが負担となる

キャッシュレス決済へと対応するためには、専用の決済システムが必要とされます。

決済システムの選定、導入、初期費用や月額費用の負担、システムの運用管理といったコストや手間を考慮した結果、「キャッシュレス決済に対応するのは難しい」と判断する企業は多いでしょう。

BPSPの活用でBtoBでもキャッシュレス決済が普及する?

「手数料が高すぎる」「決済システムの導入が面倒」といった理由で、BtoBにおけるキャッシュレス決済はなかなか普及してきませんでした。

しかし、買い手と売り手とをつなげる新たなソリューション・BPSPを活用すれば、より企業間の取引がシンプルになり、BtoBにおいても気軽にキャッシュレス決済が可能となります。

現在はBPSPというワードに聞き慣れないかもしれませんが、キャッシュレスの波が今後も押し寄せる中で、着実に普及していくサービスと言えるでしょう。

※1 出典 経済産業省 2023年のキャッシュレス決済比率を算出しました

※2 出典 経済産業省 キャッシュレス決済 実態調査アンケート 集計結果

BPSPを利用した請求書支払い代行サービスの仕組み

はじめにご紹介した通り、カード支払い未対応の売り手企業と、カード支払いを希望する買い手企業とをつなげるソリューションがBPSPです。

BPSPサービスでは、売り手企業と買い手企業を仲介する立場として、売り手企業への代金立替払い、買い手企業からの支払金額受領を代わりに行います。BPSPがクレジットカード加盟店のように機能できるため、仮に売り手企業がキャッシュレス決済に対応していなくとも、買い手企業はカード決済が可能です。

この仕組みを活用しているのが、請求書支払い代行サービスと呼ばれるものです。BPSPサービスがクレジットカードの疑似加盟店として仲介することで、与信審査や代金回収、入金確認などを代行します。

BPSPを利用した請求書支払い代行サービスの使用方法については、「BPSPを利用した請求書支払い代行サービスの利用の流れ」で詳しく説明しているので、ぜひご確認ください。

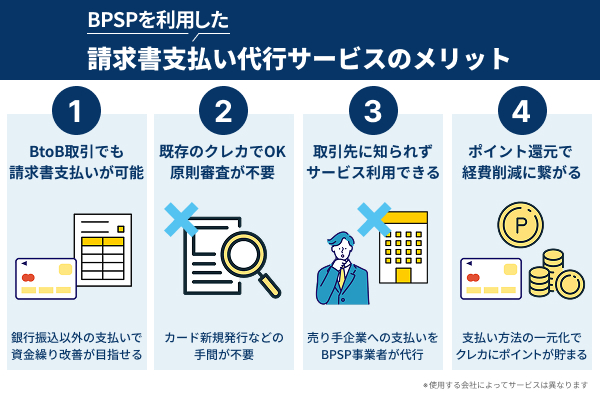

BPSPを利用した請求書支払い代行サービスのメリット

BPSPを利用した請求書支払い代行サービスは、導入することによって次のようなメリットがあります。

それぞれ順に解説します。

BtoBの取引で請求書のクレジットカード払いができる

BPSPを利用した請求書支払い代行サービスを利用すれば、BtoB取引であっても請求書のクレジットカード払いが可能です。

従来の企業間取引では、請求書を発行した上での銀行振込が一般的でした。しかし、BPSPを取り入れた請求書支払い代行サービスであれば、銀行振込だけでなくクレジットカードでも請求額を支払えます。

「銀行振込以外の支払い方法を選びたい」とお悩みの場合、非常におすすめのサービスです。

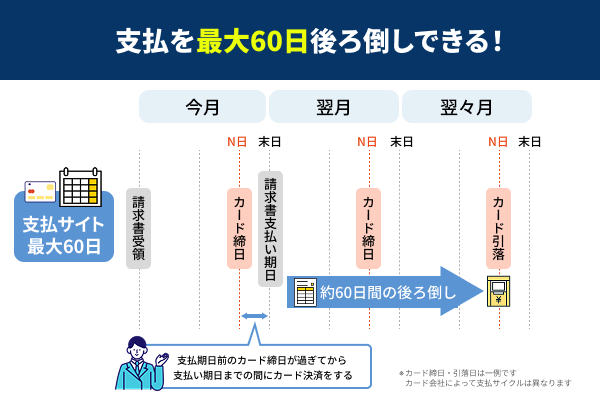

支払いを最大60日後ろ倒しできて資金繰りを改善できる

BPSPを利用した請求書支払い代行サービスであれば、支払い期日を大幅に後ろ倒しできる場合もあります。

従来の請求書払いの場合、基本的な支払い期日は1ヶ月後です。そのため、資金繰りでお困りの企業は少なくありません。一方、請求書支払い代行サービスである「SA請求書カード払い」では、利用申請を行うことによって、最長で60日後まで支払いを後ろ倒し可能です。

そのため、今すぐお金を用意するのは難しいとお悩みの場合も、スムーズな資金繰りを実現できます。

手持ちのクレジットカードが利用できて原則審査が不要

BPSPを利用した請求書支払い代行サービスでは、現在ご利用のクレジットカードをそのまま使用できます。そのため、サービスを利用するためにカードを新規発行する手間もかかりません。

対応しているクレジットカードブランドもさまざまで、例えば「SA請求書カード払い」の場合、VISA・MasterCard・セゾンカード・クレディセゾン発行のアメックスに対応しています。利用中のクレジットカードを使えることで、請求書支払い代行サービスを利用したいと思った際、すぐに導入できるのは大きなメリットです。

また、「後払いを利用するとなると、審査に時間がかかるのでは?」と心配される方も少なくありません。しかし、BPSPを利用した請求書支払い代行サービスでは、原則審査が不要です。決算書や事業計画書、取引履歴などの書類も必要なく、カード審査のみですぐにご利用できます。

「SA請求書カード払い」のにおいても、申し込みはWebのみで完結し、必要書類もありません。はじめて請求書支払い代行サービスを利用する場合でも、ハードルは非常に低いといえるでしょう。

取引先に知られることなく後払いサービスを利用できる

BPSPを利用した請求書支払い代行サービスであれば、取引先に気付かれることなく後払いサービスを利用可能です。

後払いサービスの利用を知られてしまった場合、「この企業は資金繰りが厳しいのでは?」「リスクが高そうなので、あまり大きな取引はしないほうがいいのでは?」という印象を与えかねません。取引数の減少を避けるためにも、後払いサービスの利用はできる限り知られたくないところです。

BPSPを利用した請求書支払い代行サービスでは、売り手企業への支払いをBPSP事業者が代行しますが、名義は買い手企業の名義で行われます。そのため、売り手企業は後払いサービスの利用に気付きません。

取引縮小や契約終了のリスクを抑えながら、資金繰りを考慮して後払いを利用したい場合、BPSP事業者による請求書支払い代行サービスをおすすめします。

支払い方法が一元化できクレカのポイント還元で経費削減

BPSPを利用した請求書支払い代行サービスを導入することで、支払い方法をクレジットカードに一元化でき、ポイント還元によって経費削減にも期待できます。

従来の請求書支払いは銀行振込だったため、ポイント還元は受けられませんでした。しかし、BPSPを利用した請求書支払い代行サービスであれば、クレジットカードによる支払いが可能となるため、還元率に応じてポイントを貯められます。

BtoB取引では高額取引も多いため、還元率によっては多くのポイントを獲得でき、経費削減にもつなげられるでしょう。

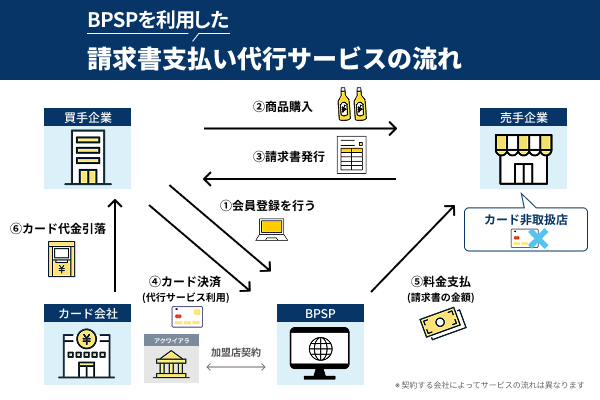

BPSPを利用した請求書支払い代行サービスの利用の流れ

ここからは、BPSPによる請求書支払い代行サービスを利用する際の流れを紹介します。

基本的には、以下の6つのステップに沿ってサービスを利用可能です。

- 会員登録を行う

- 買い手企業が商品を購入する

- 売り手企業が請求書を発行する

- 買い手企業がBPSPによる支払い代行サービスを利用しカード決済を行う

- BPSP事業者が売り手企業に料金を支払う

- カード会社が買い手企業の口座から引き落とす

下記に利用の流れを解説します。

会員登録を行う

BPSPを利用した請求書支払い代行サービスを導入したい場合、会員登録が必要となります。基本的には、対象となるブランドのクレジットカードを所有していれば、すぐに会員登録が可能です。

ちなみに「SA請求書カード払い」は、法人・個人事業主のどちらであっても会員登録でき、登録時の審査や面談、書類の提出などもありません。登録フォームから企業名や氏名、連絡先、パスワードなどを送信するだけで登録できます。

面倒な手続きは不要で、初期費用や月額費用もかからないため、気軽に利用できる後払いサービスをお探しの方におすすめです。

買い手企業が商品を購入する

買い手企業が売り手企業から商品を購入します。この際、BPSPによる請求書支払い代行サービスを利用するからといって、とくに対応が変わる点はありません。これまで通りに商品やサービスを注文しましょう。

対応可能な購入金額、つまりは立替振込が可能な金額はサービスによってさまざまですが、「SA請求書カード払い」では最低1万円からお振込可能です。

売り手企業が請求書を発行する

買い手企業による購買が完了したら、売り手企業より請求書が発行されます。

この際売り手企業側は、BPSPによる支払い代行サービスについて把握していません。あくまでも通常の請求書支払いとして、買い手企業に請求書が送られます。

買い手企業がBPSPによる支払い代行サービスを利用しカード決済を行う

請求書が発行されたら、買い手企業側はBPSPによる支払い代行サービスを通じてカード決済を行います。

会員ページより支払いに利用するクレジットカードを設定し、請求書情報を入力して決済を済ませましょう。サービスの利用申請は、振込日の数営業日前までに済ませておくと安心です。

ちなみに「SA請求書カード払い」では、お申し込みから最短翌日に振込可能のため、お急ぎの場合にも助かります。

BPSP事業者が売り手企業に料金を支払う

サービスの利用申請・カード決済が完了したら、BPSPサービスを提供する事業者から、売り手企業へと料金が支払われます。

この際、BPSP事業者の名義ではなく、買い手企業の名義で振り込まれるため、サービスの利用は知られません。売り手企業側からすると、これまでの銀行振込と変わりないため、後払いサービスについて気づくリスクはないでしょう。

振込が完了したら、メールやSMSなどで買い手企業側へと通知が送られます。

カード会社が買い手企業の口座から引き落とす

売り手企業への支払いが完了した後、ご利用のカード会社より購入金額とサービスの手数料が引き落とされます。

この際に発生するのはカード会社からの請求のみで、BPSP事業者からの請求はありません。

カードの引き落としが無事に行われたら、BPSPによる支払い代行サービスの利用は完了となります。

SA請求書カード払いなら取引先の支払いを60日延長

BPSPを利用した請求書支払い代行サービスは、支払いを後ろ倒しできることによって、資金繰りをサポートできる点が大きなメリットです。

なかでも「SA請求書カード払い」は、最大で60日間もの支払い延長が可能なため、資金繰りにお悩みの際も助かります。

「売掛金の回収が遅れていて、仕入費を支払えそうにない」「新規事業に向けた資金の確保に難航している」などとお困りの場合、「SA請求書カード払い」を利用することで解決できるでしょう。

BPSPを利用した請求書支払い代行サービスの注意点

BPSPによる請求書支払い代行サービスを利用する場合、次の2点に注意しましょう。

それぞれ順に解説します。

3%~5%の手数料がかかるので利用は計画的に

BPSPによる請求書支払い代行サービスは、利用時に3%〜5%ほどの手数料が発生します。そのため、カード会社からの引き落とし時には、売り手企業へ振り込んだ金額+手数料分が引き落とされるため注意が必要です。

例えば、10万円の支払いで手数料が5%の場合、10万円+手数料の5,000円で合計10万5,000円が引き落とされます。

支払い金額が増えれば増えるほど手数料も高くなってしまうため、計画的に利用するよう心がけましょう。

また、できる限り手数料の影響を抑えたい場合、クレジットカードのポイント還元率に着目するのも効果的です。ポイント還元率の高いカードであれば、多くのポイントを獲得でき、手数料による負担を軽減できます。

支払いに利用するクレジットカードを選ぶ際は、ポイント還元率の高いものはないか確認しておきましょう。

クレジットカードの上限額に達すると利用できない

BPSPによる請求書支払い代行サービスは、クレジットカードでの支払いとなります。そのため、クレジットカードの上限額に達している場合は利用できません。

BtoB取引では支払額が高くなることも多いため、いつの間にか限度額に達してしまうことも考えられます。もしも限度額に達してしまった場合、引き落としが完了するまではカードの利用を停止されてしまうため、他の支払いにも支障をきたしかねません。

カードを複数枚利用する、限度額の高いカードを利用するなど、上限額に達しないよう対策を取りましょう。