近年はキャッシュレス決済が一般化しており、コンビニや飲食店など様々な場所でクレジットカードの利用が可能です。便利に利用できる一方で、キャッシュレス決済に対応しておらずどうしても現金が必要なシーンがあります。そのため、「クレジットカードって現金化できるの?」といった疑問が出てくれるでしょう。

しかし、クレジットカードで直接銀行振込はできません。クレジットカードのショッピング枠を使った現金化は違法の可能性もあるため、安易な利用には注意が必要です。

場合によっては闇金や悪徳業者がサービスを運営しており、正しく現金化できなかったり個人情報を盗み取られたりする可能性があります。

そこで本記事では、クレジットカードで直接銀行振込ができない理由や代替手段、抑えておくべき注意点を解説します。今すぐ現金を用意したい人は、ぜひ参考にしてください。

クレジットカードで直接銀行振込できない2つの理由

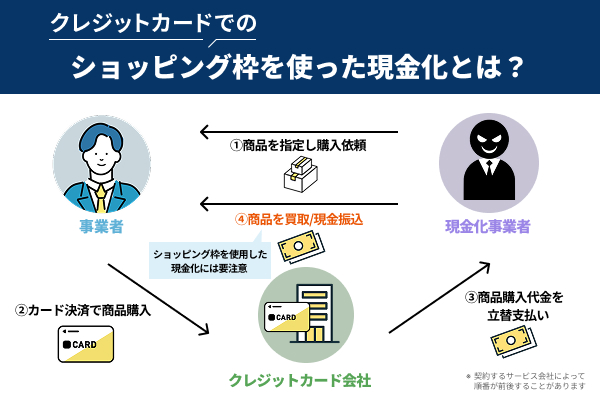

クレジットカードの直接銀行振込とは、カードのショッピング枠を利用して現金を取得する方法を指します。例えば、商品券、金券、ブランド品などをクレジットカードで購入し売却益を得る手法があります。

しかし、クレジットカードのショッピング枠などを活用し、直接銀行振込を行うことはできません。万が一、クレジットカードを現金化に使用した場合はカード会社の利用規約に違反してしまい、強制退会や犯罪に巻き込まれるリスクがあります。

具体的にクレジットカードで直接銀行振込できない理由は、大きく分けて以下の2つです。

それぞれ順に解説します。

クレジットカード会社が禁止する「現金化」に該当する

クレジットカードで直接銀行振込を行う場合、会社が提供する「現金化」に該当するため禁止されています。クレジットカードは商品の購入やサービスの支払いに利用することを想定しているため、直接の現金取得を目的とする行為はショッピング枠の不正利用とされる可能性が高いです。

「クレジットカードショッピング枠の現金化」とは、本来、商品やサービスを後払いするために設定されている「ショッピング」の利用可能枠を換金する目的で利用することです。

引用元:一般社団法人日本クレジット協会

クレジットカード会社はこれらの行為を認めていません。絶対行わないでください。

また、近年はクレジットカードのショッピング枠を現金化するクレジット現金化業者が存在します。現金化業者は利用者に不要な商品をクレジットカードで購入させ、業者がその商品を買う形で現金を渡すサービスを指します。

実際には利用者が高額な手数料を取られてしまい、現金化できる金額が目減りしてしまうことが多いです。クレジットカード現金化は実質的に高利の貸付に相当する場合があり、カード停止や強制契約、残高の一括請求などの手続きが発生するリスクがあるため注意しましょう。

クレジットカード会社に決済手数料が発生しないため

クレジットカードの現金化が禁止されている理由には、カード会社へ決済手数料が発生しない点が挙げられます。クレジットカード会社は利用者の社会的な信用に基づいて、クレジット会社が代わりに代金を支払います。クレジットカード決済を行なった加盟店から手数料を受け取ることでカード会社は利益を得ています。

一方、カード決済で利用者へ銀行振込を行う場合、加盟店を通していないため決済手数料が発生しません。決済手数料が一切発生しなければクレジットカード会社側のメリットは存在しないため、カードを活用した現金化は禁止されています。

また、カードを活用した銀行振込以外にも公共料金の支払いにクレジットカード決済は利用できません。コンビニエンスストアなどで払込用紙を活用したカード決済は利用できないため、あらかじめ注意しましょう。

クレジットカードで銀行振込する5つの代替手段

クレジットカードを活用した現金化は禁止されているため、直接銀行振込を行うことはできません。しかし、支払い期限が迫っていたり、今すぐ現金が必要だったりする場合はクレジットカードを活用して現金を得たい人も多いでしょう。

請求書払いをクレジットカードで決済したい場合は、BPSP(請求書カード払い)サービス、現金が必要ならクレジットカードのキャッシュング枠などを活用するなど選択肢は複数あります。

具体的にクレジットカードで銀行振込する5つの代替手段は以下のとおりです。

それぞれ順に解説します。

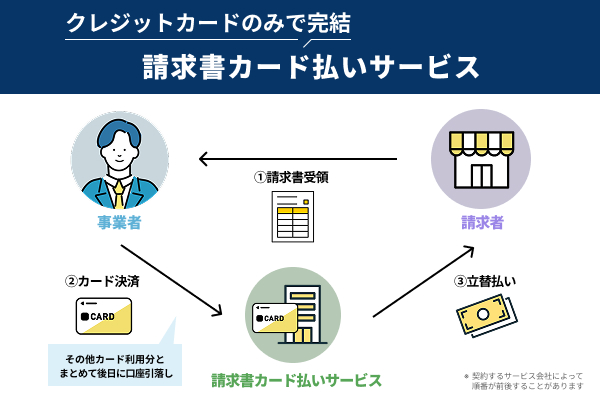

事業者なら請求書カード払いサービスを利用する

個人事業主や法人として活用している場合、請求書カード払いサービスの利用がおすすめです。請求書カード払いサービスとは、事業者であれば利用でき請求書の請求金額と手数料を請求書カード払いのサービスの口座から引き落とす決済方法です。サービスによっては取引先がクレジットカード決済に対応していない場合でも利用でき、資金繰りの改善サービスとして活用できます。

資金繰り対策として銀行融資やファクタリングなどが比較対象として挙げられますが、請求書カード払いとは異なるサービスです。銀行融資では事前に厳しい審査が必要で、準備を含めると資金調達まで1週間〜2ヶ月程度の時間が必要です。ファクタリングも売掛金があれば即日から数日間で現金化できる一方で、一定の審査が発生したり9%〜20%程度の手数料が発生します。

しかし、請求書カード払いは審査期間はなく書類の準備も必要ありません。利用時に発生する手数料も2%〜4%程度となっているため、コストを抑えて現金化を実現できます。利用するクレジットカードによってはポイント還元も受けられるため、実質的な手数料の軽減も可能です。

請求書カード払いはサービスを簡易的な手続きで利用でき、支払いをクレジットカードだけで一元管理できます。複数の決済方法を一つにまとめることで、支払い管理の効率化も期待できるでしょう。

SA請求書カード払いなら借入せずに資金繰り改善

請求書カード払いサービスを利用するなら「SA請求書カード払い」がおすすめです。SA請求書カード払いとは、請求書の支払いをクレジットカードで決済できるサービスです。取引先への支払いを60日後に延長できるため、クレジットカードで借入せずに資金繰りの改善が可能です。

手続きは完全オンライン完結となっており、書類提出・請求書アップロードは原則不要で利用できます。申し込みから最短翌日に振込に対応しているため、急な支払いにも活用できます。対応プランどはVISA・MasterCard・SAISONカードの3種類。

また、SA請求書カード払いの手数料は一律4%です。手数料以外の登録費用・月額費用などの利用コストは一切かからないため、無駄な費用をかけることなく支払い問題を解決できます。請求書カード払いはポイントやマイルを貯められます。例えば、還元率1%のクレジットカードを利用する場合、手数料4%から還元率1%を差し引くことで実質手数料は3%で活用が可能です。

さらに、SA請求書カード払いは振込名義を自由に変更できるため、請求書カード払いサービスを取引先へ知られる心配もありません。利用可能額は1万〜上限なしでカード審査のみで利用を始められます。資金繰りの改善を考えている人はぜひ、下記よりSA請求書カード払いをチェックしてください。

キャッシングやカードローンで現金を手に入れる

クレジットカードで銀行振込を代替する手段として、キャッシングやカードローンサービスの利用が挙げられます。キャッシングとは、クレジットカードを活用して現金を引き出せる機能です。ATMやスマホアプリからサービスを利用でき、即日現金を調達できます。一方、カードローンは銀行や消費者金融などの金融機関が提供している無担保融資を指しており、契約時に定められた限度額内であれば現金を借入られるサービスです。

事業者に関わらず利用でき、個人でもサービスの活用が可能です。キャッシングやカードローンはそれぞれすぐに現金を調達できる点が特徴ですが、利用には利息と手数料が発生します。多くのクレジットカード会社では金利が約15%~18%前後で設定されており、銀行融資や請求書カード払いサービスに比べて非常に高い水準と言えます。高い利息率によって返済が難しくなり、借入金が膨れ上がるリスクがあります。

あらかじめ慎重に返済計画を立てておかなければ、短期的には必要な支払いができても発生した利息によって返済自体が難しくなる可能性があります。キャッシングやカードローンを利用する際は、長期的な目線で資金繰りを管理しましょう。

PayPayや楽天ペイなどのスマホ決済アプリを利用

クレジットカードを保有しているなら、PayPayや楽天ペイなどのスマホ決済アプリを利用することで決済ができます。PayPayや楽天ペイなどの一部のQRコード決済サービスは、クレジットカードを経由してチャージが可能です。チャージした金額はアプリ内から登録している銀行口座へ出金ができるため、間接的にクレジットカードを活用して現金化ができます。ただし、PayPayへ残高チャージへ行うにはPayPayカードしか対応していないため、あらかじめ注意が必要です。

また、楽天ペイは請求書の支払いができるため、クレジットカードで決済ができない場合でも代替手段として活用できます。楽天ペイには楽天キャッシュと呼ばれる独自サービスがあり、加盟店での決済やプレミア型のみ楽天銀行口座内へ出金も可能です。

それぞれ特定のクレジットカードが必要になりますが、チャージしている金額を銀行口座内へ出金できたり、一部請求書の直接決済ができたりします。キャッシングやカードローンの利用も必要ないため、個人で現金がすぐに現金が必要な人に最適と言えるでしょう。

クレジットカード送金サービス「ちょコム送金」を利用

クレジットカードを保有しているなら、クレジットカード送金サービス「ちょコム送金」の利用も代替手段の一つです。ちょコム送金とは、NTTスマートトレードが提供するクレジットカードを活用して銀行振込ができるサービスです。利用者はクレジットカードを利用して送金用の電子マネーを購入し、ちょコム送金の口座を開設することで送金用の電子マネーが専用口座へ送金されます。利用者の口座だけではなく、メールアドレス宛に送金もでき、土日・祝日・夜間でも即時に送金・受取りが可能です。

家賃の払いや商品代金の決済、駐車場代金の支払いなど現金支払いしか対応していない場合でも、ちょコム送金を活用すれば解決できます。口座残高がなくても送金でき、口座残高を0にしておけば不正送金が発生するリスクもありません。

ただし、ちょコム送金は口座開設時と送金時に手数料が発生します。1回の送金で最大振込額の4.18%が手数料として請求されます。1回につき最大30万円までしか送金できないため、高額な振込には対応していません。口座開設には審査があり、審査に落ちるとサービスは利用できないため注意が必要です。ちょコム送金はキャッシングやカードローンに比べると利息も必要なく、一定の手数料を支払うだけで利用できるため、個人利用でも現金化に最適なサービスと言えるでしょう。

クレジットカードでの振込で押さえるべき2つの注意点

クレジットカードを活用して銀行振込を行う代替手段は複数存在しますが、注意点やリスクを把握して追うことが重要です。場合によっては手数料で資金繰りが悪化したり、クレジットカード会社の利用規約に違反したりする可能性があります。

具体的にクレジットカードでの振込で押さえるべき注意点は、以下のとおりです。

それぞれ順に解説します。

使いすぎると手数料で資金繰りが悪化するので一時利用に

クレジットカードでの振込を行う際は、手数料や必要なコストを把握しておきましょう。例えば、キャッシングやカードローンで現金を手に入れた場合、非常に高い手数料と利息が発生します。高額な金額を借り入れたり何度も利用したりすると、毎月の利息が一気に膨れ上がってしまい、結果的に資金繰りが悪化するリスクがあります。

また、請求書カード払いサービスもカードローンなどと比べると手数料は低めに設定されていますが、何度も利用すると多くの手数料が発生します。支払った金額に比べて受け取る金額に大きく差があり、金銭的な損失が発生する可能性があります。

キャッシングやカードローンなどの手数料や利息が発生する手段で現金を得る際は、一時的な利用に留めておき、事前に資金繰りについて十分考慮した上で活用しましょう。

クレカのショッピング枠を使った現金化は違法の可能性

クレジットカードのショッピング枠を使用した現金化は、違法な手続きにあたる可能性が高いです。近年、様々なクレカ現金化業者が存在しており、業者が指定する商品購入してキャッシュバックで現金を受け取るキャッシュバック型や特定の商品を購入して現金を受け取る買取方式などが挙げられます。

これらのクレカ現金化業者は違法性があるため、クレカの強制対価や犯罪に巻き込まれるリスクがあります。具体的なリスクは以下のとおりです。

- クレカ会社の規約に反するので強制退会の可能性あり

- 信用情報に悪影響があり将来自己破産できない可能性

- 闇金や悪徳業者と取引して詐欺や犯罪に巻き込まれる

それぞれ順に解説します。

クレカ会社の規約に反するので強制退会の可能性あり

クレカのショッピング枠を使った現金化は、クレジットカード会社が定めている利用規約に反する可能性が高く、カードの利用停止や強制退会となる場合があります。実際にセゾンカード会員規約第23条には「会員資格の喪失やカード利用停止などの処置がとられる場合がある項目」で「換金目的の商品購入等不適切なカードの利用があったとき」と記載されています。

また、クレカの現金化が原因で強制退会になった場合、現在使用しているショッピング枠やカードローンの残債を一括で請求される可能性があります。現金を得るために利用したクレジットカードで現金がなくなってしまうのは非常に大きなデメリットと言えます。

信用情報に悪影響があり将来自己破産できない可能性

クレカの現金化を行い利用規約違反で強制退会させられた場合、信用情報に悪影響を与えるリスクがあります。信用情報とは、クレジットカードやローンなどの契約や申し込みに関する情報を指しており、信用取引に関する客観的な事実が登録されています。信用情報はCICやJICCなどの信用情報機関に登録されています。

クレジットカードの新規発行や銀行融資の際に行われる審査は、信用情報機関を参照します。過去にクレカの現金化で信用情報に傷をつけた場合、今後の審査手続きに影響を与えてしまい、審査に通りづらくなる可能性があります。

また、信用情報にクレカの利用規約違反が登録された場合、将来自己破産できなくなるリスクがあります。自己破産とは債務の支払いが困難な場合に裁判所に申立てをして、債務の免除を受ける手続きです。全ての債務を免除してもらえて、家族に影響を与える心配もありません。しかし、クレジットカードの現金化は破産法第252条第1項第2号の「不当な債務負担行為」にあたる可能性があるため、自己破産手続きが認められないケースがあります。

クレジットカードの現金化によって自己破産を不可能にしてしまう点は、大きなリスクと言えます。クレカの利用規約違反は行わないように気をつけましょう。

闇金や悪徳業者と取引して詐欺や犯罪に巻き込まれる

クレカのショッピング枠を利用した現金化は、闇金や悪徳業者と取引して詐欺や犯罪に巻き込まれるリスクがあります。クレカの現金化は実質的に貸金業にあたるため、サービスを提供するには事前に貸金業登録を行う必要があります。

しかし、クレカ現金化業者の中には、貸金業登録を受けていると偽って運営する悪徳業者が存在します。悪徳業者は一般的に闇金とも呼ばれており、犯罪行為も厭わない相手にクレカの情報を与えてしまうことになります。闇金や悪徳業者は登録されたクレカ情報を利用して、個人情報を盗み取ったりカードを不正利用されたりするリスクがあります。

また、闇金や悪徳業者が運営するクレカ現金化業者を利用した場合、現金が正しく振り込まれなかったり、法外な手数料を請求されるケースも少なくありません。クレカ現金化業者の利用はトラブルのもとになるため、できる限り利用しないように注意しましょう。