クレジットカードをお持ちの方は多いはずです。Amazonなどの通販サイトで購入する際、クレジットカードで支払うことが多いのですが、個人名義のカードで仕事のものを購入すると仕訳が大変です。個人事業主やフリーランスは自分のクレジットカードでも良いのかもしれませんが、法人の場合、代表者や社員のクレジットカードを使うと会計処理がもっと難しくなります。

会社のものを個人のクレジットカードで買った場合、カードで貯まったポイントやマイルはどうするのか、など社内倫理的な問題も起きる可能性があります。

個人名義のクレジットカードではなく法人、屋号名義のクレジットカードがあれば、業務上助かることが多いはずです。

今回は業務で用いる法人、屋号名義のクレジットカード「法人カード」について解説していきます。ぜひみなさまの経営のサポート策として法人カードをご検討ください。

法人カード(ビジネスカード)は中小企業・個人事業主向けのクレカ

法人カードとは、法人や個人事業主名義で発行されるクレジットカードです。以下で詳述しますが、クレジットカードの利用枠が法人カードの場合、個人カードと比べて大きい、社員用に追加でクレジットカードを発行できるなど、業務を行う上で助けになる希望が備えています。

法人カードは別名「ビジネスカード」と呼ばれているように、業務に関する便利な機能が備わっています。カード会社によっては、法人カードの引き落とし口座に会社(法人)名義の法人口座を指定することも可能で、会計処理がとても簡単でわかりやすくなります。

それぞれ順に解説します。

個人向けとの違いは限度額・引落口座・付帯サービスなど

個人向けのクレジットカードと法人カードではさまざまな面で違いがあることをまず理解しておきましょう。法人(個人事業主やフリーランス含む、以下同じ)が事業用としてクレジットカードを使う場合、法人カードを持つことで個人向けカードと差別化できます。

| 比較項目 | 法人カード | 個人カード |

|---|---|---|

| カード引き落とし口座 | 原則として法人名義の銀行口座 | 個人が持っている銀行口座 |

| カード利用限度枠 | 個人に比べて大きい(最大500万円程度)。高額のショッピングが可能な場合もある | 個人用利用枠。10万~100万円程度が一般的で、一部ブラックカードは高額決済も可能 |

| 追加カード | 社員分の枚数を追加できる | 家族カードが作れる |

| カードの審査内容 | 経営者個人の信用情報+法人としての信用力も必要 | 個人の信用情報 |

| カード付帯サービス | ビジネスで役立つサービス | 私生活で役立つサービス |

法人カードと個人カードは、カードを作る際の審査内容が異なります。個人カードの場合、その個人の信用情報のみで済みますが、法人カードの場合法人代表者の信用情報+法人の信用情報でダブルチェックがかけられます。よりカード発行までの審査が厳しくなります。

カード利用限度額は法人カードの方が数倍高く、まとまった買い物に利用できます。請求書カード払いなどの新しい決済の仕組みにも法人カードなら比較的余裕で参加できることでしょう。

カードの付帯サービスについては後述しますが、個人カードの付帯サービスが、海外旅行傷害保険、国内旅行傷害保険、個人賠償責任保険、航空機遅延補償保険など「個人で行った旅行などに遊興にかかわる不意のリスク」に対する保証なのに対して、法人カードの付帯サービスは、それらに加えて、出張時の飛行機やホテルの予約、ショッピング保険、ETCカードの発行といったよりビジネスに直結したものが加わっています。海外を含めた出張先でカードを利用した際のトラブルのリスクヘッジが中心になっています。

コーポレートカードは大企業向けで法人カードより限度額が高い

法人カードはさらに「ビジネスカード」と「コーポレートカード」の2種類に分かれます。ビジネスカード、コーポレートカードそれぞれの違いについて表にまとめました。

| 比較項目 | ビジネスカード | コーポレートカード |

|---|---|---|

| 目的 | 個人事業主やフリーランス、中小企業の代表者が事業目的の費用をカードで支払う | 法人の代表者個人が利用するカードという性質以上に、社員に追加カードを配布し、経費精算を効率化する |

| 利用者数 | カード+社員カードの所有者が20名未満 | カード+社員カードの所有者が20名以上 |

| 審査 | やや緩い | 厳しい |

| 支払い口座 | 法人口座 | 法人口座+個人名義の口座 |

| カード利用額上限 | 個人カードよりも多い | ビジネスカードよりもさらに多い |

| 追加カード | 社員カードを別途追加発行できる | 社員カードを別途追加発行できる |

| 補足 | – | 社員の福利厚生として経費会社負担で社員カードを渡せる |

ビジネスカードは中小企業や個人事業主やフリーランス向け、コーポレートカードは大企業向けです。当然、コーポレートカードの方の利用限度額が高くなり、より大規模なビジネスに活用できます。

また、コーポレートカードは社員に持たせて、社員個人の口座と紐付けさせ、会社の福利厚生として「年会費会社負担のクレジットカード」を社員に貸与するという使い方もできます。この場合は、社員カードについてはプライベート利用を可とします。

「会社の高額の経費支払い用カード」、「社員のプライベート支出のカードを会社名義で発行する」(社宅のようなもの)、どちらの使い方もできるのがコーポレートカードのメリットになります。

ゴールド・プラチナなど法人カードにもランクがある

法人カードにも個人カードと同様にゴールド、プラチナなどのランキングがあります。個人カードと同様に、上位のランクになるにつれて、年会費が上がりますが、利用限度額が増え、付帯サービスや空港のラウンジ利用など利用できるオプションが増えます。

法人カードのランクについて表にまとめました。

| カードのランク | 審査基準 | 付帯サービス | 利用限度額 | 年会費 |

|---|---|---|---|---|

| 一般カード | 法人の経営実績や財務状況をもとに審査が行われる | 基本的な旅行保険 | 100万円程度 | 無料~数千円 |

| ゴールドカード | 一般カードよりもさらに厳しい基準 | 各種旅行保険やETCカードの発行など | 300万円程度 | 2千円~4万円 |

| プラチナカード | 原則としてクレジットカード会社からの招待が必要(インビテーションカード) | 旅行全般についての相談や、旅券・航空券などの手配代行が可能なコンシェルジュ・サービス | 500万〜1000万円程度 | 2万円~20万円超 |

| ブラックカード | ごく一部の法人が対象。インビテーション制が基本 ※法人向けプラチナ以上を継続利用している法人が対象 | プラチナカードの付帯サービスに加え、専任コンシェルジュ、出張手配代行、会員制優待、コミュニティ招待、請求書カード払い対応など | ~1,000万円超 | 10万円~30万円程度 |

個人カードと同様に法人カードもランクによって法人としてのステータスになります。何かの際に、顧客に見せれば信用度が上がるかもしれません。個人カードのような超プレミアムの「ブラックカード」ですが、法人カードについては「ブラックカード」と銘打っているのは、1社1種類のみになります。黒いカードで「プラチナカード」と呼ぶものはまだありますが、プラチナカードに含めます。

プラチナカードは本当にステータスで、クレジットカード会社から「お得意様」と判断され、信用が高い場合に「プラチナ会員になりませんか?」と案内される「インビテーションカード」です。プラチナカードを持つ費用対効果があると判断するならぜひ持ってください。大きな社会的信用を得られるかもしれません。

法人カードはいらない?利用をおすすめしたいメリット4選

法人カードを持たなくても、今まで通りの現金決済や請求書払い、手形取引で十分だという考え方もありますが、法人カードを持つことで得られるメリットも多いのです。

ここでは法人カード利用をおすすめするメリットを4つ紹介します。

それぞれ順に解説します。

経理システムと連動できるなど経理業務が効率化する

法人カードを利用すると、事業で使っている会計ソフトや会計システムと連携が容易になります。たとえばある会計ソフトでは、「同期する」を押すだけでカードの明細が勝手に会計ソフトに読み込まれます。

あとは、勘定科目を選択するだけで会計処理が完了します。クレジットカード明細は銀行の預金通帳と同様にお金を支払った証拠になります。領収証がなくても経費と認められることもあり、客観的な証拠を残す意味でも有効です。

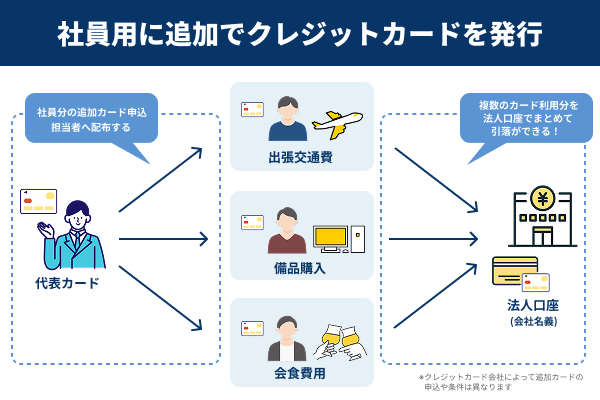

役員や社員名義のカードが発行でき支出を一元管理できる

法人カードがあれば、社員個人のプライベート資金や個人カードで立て替えて、後日精算するという手間がなくなります。社員が出張時に法人カードを持ち、業務に関する支払いをすべて法人カードに一元化すれば、後々の経費管理も楽になります。

業務に関する支出を法人カードに一元化できるというのは、大きなメリットになります。

ビジネスとプライベートを混同せずにしっかり区別できる

個人事業主やフリーランスの場合、自分の個人カードを業務にも利用し、仕訳の際に個人支出(プライベート資金)と経費を分けている方もいます。しかし、同じカードで公私の区別がつきにくくなり、プライベート支出を経費にしてしまったり、逆に経費として計上する支出をプライベート支出にしてしまったりして、会計処理が混乱してしまいます。

法人の場合は、一時的に代表者や社員の個人カードで立て替え、それを精算する手間がかかります。法人カードがあれば業務に関する支出は統一できます。

法人カードと個人カードを別に持つことで、業務に関する支払いと私的な出費の区別が明確にできます。

支払い期日が後倒されキャッシュフローに余裕が生まれる

法人カードで支払うことで、実際の購入日と支払日が別になります。

50万円の機材を現金で購入すればその日に50万円必要になりますが、クレジットカードで購入すれば実際に口座から引き落としになるのは、30日~60日先になります。

急な支出で50万円必要な場合も、法人カードで支払うことで当面の自己資金は減らず、キャッシュフローに余裕が生まれます。実際の支払い日までに50万円を引き落とし口座に入れておけば良いので、その簡に資金を工面する時間的余裕が生まれます。

この実際の購入と代金引き落としの時間的ずれを利用したものに「請求書カード払い」というサービスがあります。「請求書カード払い」は4月30日に50万円振込まなければならないが、売掛先からの資金回収が遅れている。あるいは売上がなくキャッシュが足りない。

振込みしないと不渡りで経営上の機器になるため、「4月30日に50万円振込む義務+手数料」をクレジットカードで購入し、代わりに代行会社がみなさま名義で4月30日に振込みます。その後、法人カード決済日に「50万円+手数料」が引き落としになるという事業者向けサービスです。

実際の請求書の支払日よりもクレジットカードの代金引き落とし日が後日になる(30日~60日後)なので、実質的な支払いを後ろ倒しでき、キャッシュフローの圧迫を抑制します。このような「裏技」も法人カードを持つことで可能になります。

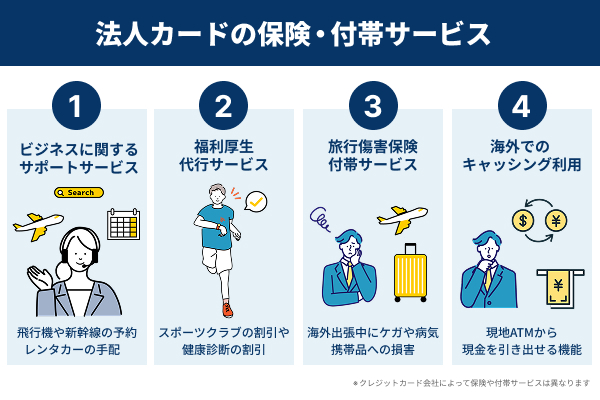

ビジネスに関するサービスや保険などの付帯サービスがある

法人カードには単に「法人口座から落ちるカード払いのショッピングができ会計処理が円滑になる」ということだけではなく、さまざまな付帯サービスがあります。この付帯サービスに期待して法人カードを持つこともあり得ます。主な付帯サービスについて解説します。

ビジネスに関するサポートサービス

法人カードには、出張時に利用する飛行機や新幹線の予約ができる、出張時のホテル宿泊費が割引になるなど、ビジネスに関連して役立つサービスが付帯されているものも多くあります。

法人カードには、付帯サービスとして「ビジネスサポート」のサービスを提供するものがあります。たとえば、オフィスの必需品の配送(アスクルのようなもの)、レンタカーの手配、オフィス移転のための引っ越し会社の割引、クラウド会計ソフト優待プラン、タクシーチケット割引など細かいビジネスに関わるサービスをカード会社を通じて受けられます。

福利厚生代行サービス

法人カードによっては、スポーツクラブの割引や健康診断が割引で受けられるサービスが付帯されていることがあります。カフェテリア形式の福利厚生サービスの一部が法人カードを持つことで無料で受けられることになります。

個人カードにはスポーツクラブの会員証とセットになっているものもありますが、その法人カード版です。法人経営者だけではなく、社員への福利厚生、健康へのバックアップにもつながるサービスが受けられます。

旅行傷害保険付帯サービス

旅行傷害保険の付帯サービスも魅力的です。法人の海外出張中にケガや病気、携帯品への損害などのトラブルがあった場合の保証が受けられます。別途旅行保険に入らなくても、カードに付帯サービスで最低限のリスクヘッジができます。

結果的に出張にかかる会社負担を減らせ、コストパフォーマンスに優れます。

海外でのキャッシング利用

出張の際、(特に海外で)急に現金が必要になる場面があります。カード払いができない状況になったときに、現地ATMからキャッシングして現金を引き出せる機能は非常に便利です。

海外では国によっては支払いに現金しか使えない場面に遭遇することがあり、そのようなときに法人カードの付帯サービスで助かります。いざというときの「お守り」代わりにもなるでしょう。

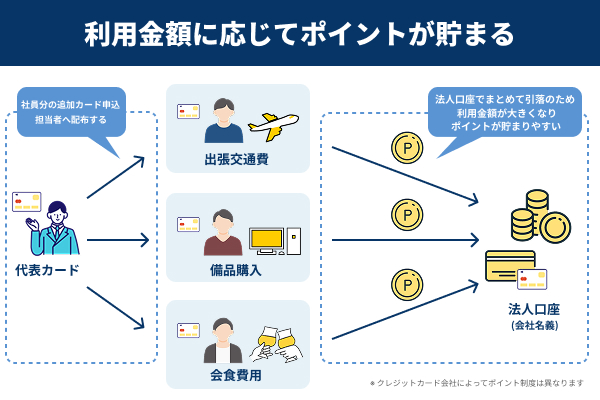

利用金額に応じてポイントが貯まり経費が削減できる

クレジットカードなので利用状況によってポイントが貯まります。コーポレートカードの社員カード(社員の口座と紐付いている)以外は、会社の法人から引き落としになるので、ポイントやマイルも法人のものになります。

ポイントやマイルによって事業に必要なものを引き換えられるため、結果的に経費が節減できます。年会費以上にポイント還元できると判断したなら、法人カードを持つことで損はしません。経費節減のための法人カードも1つの経営戦術になります。

法人カードを利用する際の注意点やデメリット

法人カードはメリットばかりのように思えますが、デメリットもあります。デメリットが多いようなら当面法人カードを持たずに事業を行ってももちろん構いません。法人カードを利用する際の注意点やデメリットについて解説します。

それぞれ順に解説します。

個人向けのクレジットカードより年会費が高い

法人カードと個人カードの年会費を比較してみましょう。

| 法人カードの年会費 | 無料~20万円弱 |

|---|---|

| 個人カードの年会費 | 無料~10万円(一部例外あり) |

法人カードの年会費の方が高くなっています。社員カードも作る場合、さらに年会費が上乗せされます。カードの年会費は経費にできます。個人カードを事業に使っている場合は、認められないあるいは按分が必要ですが、法人カードならば100%事業用なので全額経費にできます。

それでも個人カードの年会費よりも高いので、あまりカード払いをしないのであれば、年会費が負担になってしまいます。

なお、個人カード、特に「ブラックカード」の場合、年会費が数十万円かかるものもありますが、これは例外といたします(社会的ステータスを示すものです)。

設立間もない法人にとって一般的に審査が厳しい傾向

法人カードは代表者の信用情報調査、いわゆる与信に加えて、法人の信用情報調査も行います。設立、開業間もない法人は事業実績がないため、審査側も判断に困ってしまいます。

そのため、審査のハードルを高くし、厳しくなる傾向があります。厳しい審査をすることで、「本当にここならカードを発行してもまったく問題ないだろう」:という法人しか法人カードを得られない可能性があります。

設立間もない法人の場合、ある程度実績を積むまで法人カードを諦めるか、個人カードで購入してその都度仕訳をして、税務調査でもしっかり説明できるように理論武装するか、どちらかになります。

不正利用のリスクがあり社内規定を周知する必要

法人カードを持っていると、公私混同で使ってしまう可能性があります。接待費を法人カード払いにした場合、どこまでが正当な接待で、どこまでが遊興費なのか分からなくなってしまいます。

お酒が入ると気持ちが大きくなり、私的利用してしまう可能性があります。現金払いなら持ち合わせがなくて諦めてしまうような場合も、カード払いなら勢いで使ってしまうかもしれません。

とある会社の実例を挙げると、部長や役員だけが持てる法人カードで1か月に100万円以上飲食費に使った総務部長が、内部監査で不正利用を指摘され、役職を解かれて解任されたことがありました。カードの不正利用は横領であり、降格処分どころか刑事告発される可能性もあります。

ついうっかり魔が差して私的利用してしまうリスクがあります。個人カードならば仕訳を間違えたと言い訳できても、100%事業のための法人カードでは言い逃れできません。

一括払いが原則となりリボ払いができない

個人カードであれば、カード利用料金の支払い方法について、一括払い、分割払い、リボ払いなどから選べるのが一般的です。

しかし、法人カードの引き落としは一括払いが原則になります。リボ払いや分割払いに対応していないことが多いです。カード払いすることで、現金払いよりも支払いを遅らせられますが、さらに分割やリボ払いで遅らせるのは厳しいです。

法人カードの支払い方法が一括払いのみの場合、法人カードの使い過ぎがあると支払い困難に陥る可能性があります。カード利用料金が落ちないと、当然信用情報に記載されます。手形取引ではないので「不渡り2回で事実上倒産」ということにはなりませんが、「信用情報ブラック」になると後々、融資を受ける場合にバレてしまうので、大幅なマイナス点になります。

また大きな法人ならば債務不履行でクレジットカード会社から訴えられてしまうかもしれません。